Hướng dẫn chi tiết về chỉ báo ATR - công cụ đo lường biến động giá trong phân tích kỹ thuật. Cách tính ATR từ True Range và ứng dụng thực tế.

Chỉ báo ATR là gì và cách sử dụng hiệu quả trong phân tích kỹ thuật

Chỉ báo ATR (Average True Range) là công cụ phân tích kỹ thuật quan trọng được phát triển bởi J. Welles Wilder vào năm 1978, nhằm đo lường mức độ biến động của thị trường chứng khoán và hàng hóa. Khác với các chỉ báo phổ biến như MACD hay RSI, ATR không cung cấp thông tin về xu hướng giá mà tập trung hoàn toàn vào độ biến động, giúp nhà đầu tư đánh giá mức độ rủi ro và xác định điểm dừng lỗ hợp lý. Theo thống kê từ các sàn chứng khoán Việt Nam, ATR được hơn 60% nhà đầu tư kỹ thuật sử dụng để quản lý rủi ro trong giao dịch hàng ngày.

Chỉ báo ATR là gì và cơ chế hoạt động

Chỉ báo ATR là một chỉ báo đo lường sự biến động giá trong một khoảng thời gian cụ thể, được tính toán dựa trên Vùng thực tế (True Range) của giá. Wilder đã thiết kế ATR ban đầu cho thị trường hàng hóa vì thị trường này có mức biến động cao hơn nhiều so với thị trường chứng khoán truyền thống. Điểm khác biệt cốt lõi của ATR so với các chỉ báo đo lường biến động khác là nó tính đến cả các khoảng cách giá (gap) và các thanh giá có biên độ hẹp nhưng vẫn có biến động thực tế quan trọng.

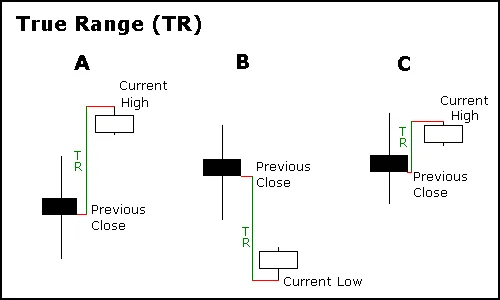

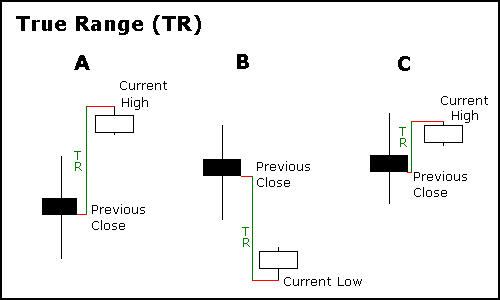

Mô phỏng cách tính True Range trong các trường hợp giá có gap

ATR phản ánh mức độ quan tâm hoặc thiếu quan tâm của nhà đầu tư đối với một động thái giá. Khi thị trường có sự thay đổi mạnh theo một trong hai hướng (tăng hoặc giảm), ATR thường tăng lên, cho thấy áp lực giao dịch tăng cao. Ngược lại, khi giá di chuyển trong biên độ hẹp và thiếu hấp dẫn, ATR thường giảm xuống. Chỉ báo này đặc biệt hữu ích trong việc xác nhận sự nhiệt tình đằng sau một đột phá hoặc đảo chiều xu hướng. Sự đảo chiều tăng giá đi kèm với sự gia tăng của ATR sẽ cho thấy áp lực mua mạnh và củng cố sự đảo chiều. Tương tự, sự phá vỡ hỗ trợ giảm đi kèm với sự gia tăng của ATR sẽ cho thấy áp lực bán mạnh và củng cố cho sự phá vỡ hỗ trợ.

Vì ATR phản ánh mức độ biến động tuyệt đối, giá trị ATR sẽ phụ thuộc vào mức giá của cổ phiếu. Một cổ phiếu có giá 200.000 đồng sẽ có giá trị ATR cao hơn đáng kể so với một cổ phiếu giá 10.000 đồng, ngay cả khi cả hai có cùng tỷ lệ biến động phần trăm. Điều này tạo ra một hạn chế quan trọng khi so sánh ATR giữa các cổ phiếu có mức giá khác nhau hoặc khi theo dõi ATR dài hạn cho một cổ phiếu có sự thay đổi giá lớn.

Cách tính chỉ báo ATR từ Vùng thực tế (True Range)

Để tính ATR, Wilder trước tiên đã xây dựng khái niệm Vùng thực tế (True Range: TR), được định nghĩa là giá trị lớn nhất trong ba phương pháp đo lường sau. Phương pháp 1: Giá cao nhất hiện tại trừ giá thấp nhất hiện tại — đây là cách đơn giản nhất và phổ biến nhất khi giá không có gap. Phương pháp 2: Giá cao nhất hiện tại trừ mức đóng cửa trước đó (lấy giá trị tuyệt đối) — được sử dụng khi thị trường có gap tăng mạnh. Phương pháp 3: Giá thấp nhất hiện tại trừ mức đóng cửa trước đó (lấy giá trị tuyệt đối) — được áp dụng khi thị trường có gap giảm mạnh.

Mấu chốt trong việc tính TR là Wilder quan tâm đến việc đo khoảng cách giữa hai điểm giá chứ không phải phương hướng di chuyển của giá. Nếu biến động của giai đoạn hiện tại cao hơn biến động của giai đoạn trước và mức thấp dưới mức thấp của giai đoạn trước, thì phạm vi cao-thấp của giai đoạn hiện tại sẽ được sử dụng làm Phạm vi thực. Trong trường hợp có khoảng trống giá (gap), phương pháp 2 hoặc 3 sẽ cho giá trị TR chính xác hơn.

Sau khi tính được TR cho từng phiên, ATR được tính bằng cách lấy trung bình của TR trong một khoảng thời gian nhất định, thường là 14 phiên theo đề xuất ban đầu của Wilder. Công thức tính ATR hiện tại thường sử dụng phương pháp trung bình trượt mũ (EMA) để nhấn mạnh hơn vào các biến động gần đây, giúp chỉ báo phản ứng nhanh hơn với những thay đổi trong độ biến động của thị trường. Điều này có nghĩa là ATR sẽ tăng nhanh khi thị trường trở nên biến động mạnh và giảm chậm hơn khi thị trường ổn định trở lại.

Trong thực tế giao dịch trên thị trường Việt Nam, nhà đầu tư thường điều chỉnh số chu kỳ của ATR tùy thuộc vào chiến lược giao dịch. Những người giao dịch ngắn hạn (day trading) có thể sử dụng ATR 7-9 chu kỳ để phản ứng nhanh hơn với biến động giá trong ngày, trong khi những người giao dịch dài hạn thường sử dụng ATR 14-21 chu kỳ để có cái nhìn tổng quan về độ biến động trong vài tuần. Các sàn chứng khoán như VCSC, SSI và VPS đều tích hợp sẵn chỉ báo ATR vào nền tảng giao dịch của họ với các tùy chỉnh này.

Những đặc điểm quan trọng của ATR cần nắm rõ

ATR có những đặc điểm riêng biệt khiến nó khác biệt so với các chỉ báo kỹ thuật phổ biến khác. Đặc điểm quan trọng nhất là ATR là chỉ báo biến động duy nhất, không phải là chỉ báo định hướng. Điều này có nghĩa là khi ATR tăng, nó không thông báo giá sẽ tăng hay giảm, mà chỉ cho biết thị trường đang biến động mạnh hơn. Nhà đầu tư thường nhầm lẫn giữa biến động và xu hướng, dẫn đến việc sử dụng sai mục đích của chỉ báo này.

Một hạn chế quan trọng khác là ATR phản ánh sự biến động ở mức tuyệt đối, không phải mức tương đối. Điều này có nghĩa là cổ phiếu định giá thấp sẽ có giá trị ATR thấp hơn cổ phiếu giá cao, ngay cả khi cả hai có cùng tỷ lệ biến động. Ví dụ, cổ phiếu A có giá 10.000 đồng biến động 5% trong ngày sẽ có ATR khoảng 500 đồng, trong khi cổ phiếu B có giá 100.000 đồng cũng biến động 5% sẽ có ATR khoảng 5.000 đồng. Điều này làm cho việc so sánh ATR giữa các cổ phiếu có mức giá khác nhau trở nên khó khăn nếu không chuyển đổi sang tỷ lệ phần trăm.

Hơn nữa, sự sụt giảm giá lớn của một cổ phiếu có thể làm cho việc so sánh ATR dài hạn trở nên không thực tế. Ví dụ, một cổ phiếu giảm từ 70 xuống 20 đồng sẽ có giá trị ATR thay đổi đáng kể không chỉ do mức độ biến động thay đổi mà còn do mức giá cơ bản giảm đi. Điều này khiến việc so sánh ATR hiện tại với ATR của 6 tháng trước trở nên ít ý nghĩa hơn, đặc biệt khi mức giá đã thay đổi quá nhiều.

Chỉ báo ATR cũng không thể được sử dụng để xác định điểm quá mua và quá bán như RSI hay Stochastic. Khi ATR ở mức cao, nó chỉ cho thấy thị trường đang biến động mạnh, không nhất thiết là giá đang ở mức quá cao. Ngược lại, ATR ở mức thấp không có nghĩa là giá đang ở vùng quá thấp, mà chỉ cho thấy thị trường đang trong giai đoạn ổn định và ít biến động. Việc hiểu rõ hạn chế này giúp nhà đầu tư tránh ra quyết định sai lầm khi dựa hoàn toàn vào ATR để xác định điểm vào hoặc ra thị trường.

Áp dụng ATR trong xác định độ tin cậy của đột phá xu hướng

Một trong những ứng dụng quan trọng nhất của ATR là xác nhận độ tin cậy của các đột phá xu hướng (breakout). Khi giá phá vỡ một kháng cự quan trọng, nếu ATR cũng tăng lên đồng thời, điều này thường cho thấy đột phá này có độ tin cậy cao và được hỗ trợ bởi khối lượng giao dịch lớn. Nhà đầu tư chuyên nghiệp thường kết hợp ATR với các mô hình giá để lọc bỏ các đột phá giả (fake breakout) khi ATR vẫn ở mức thấp.

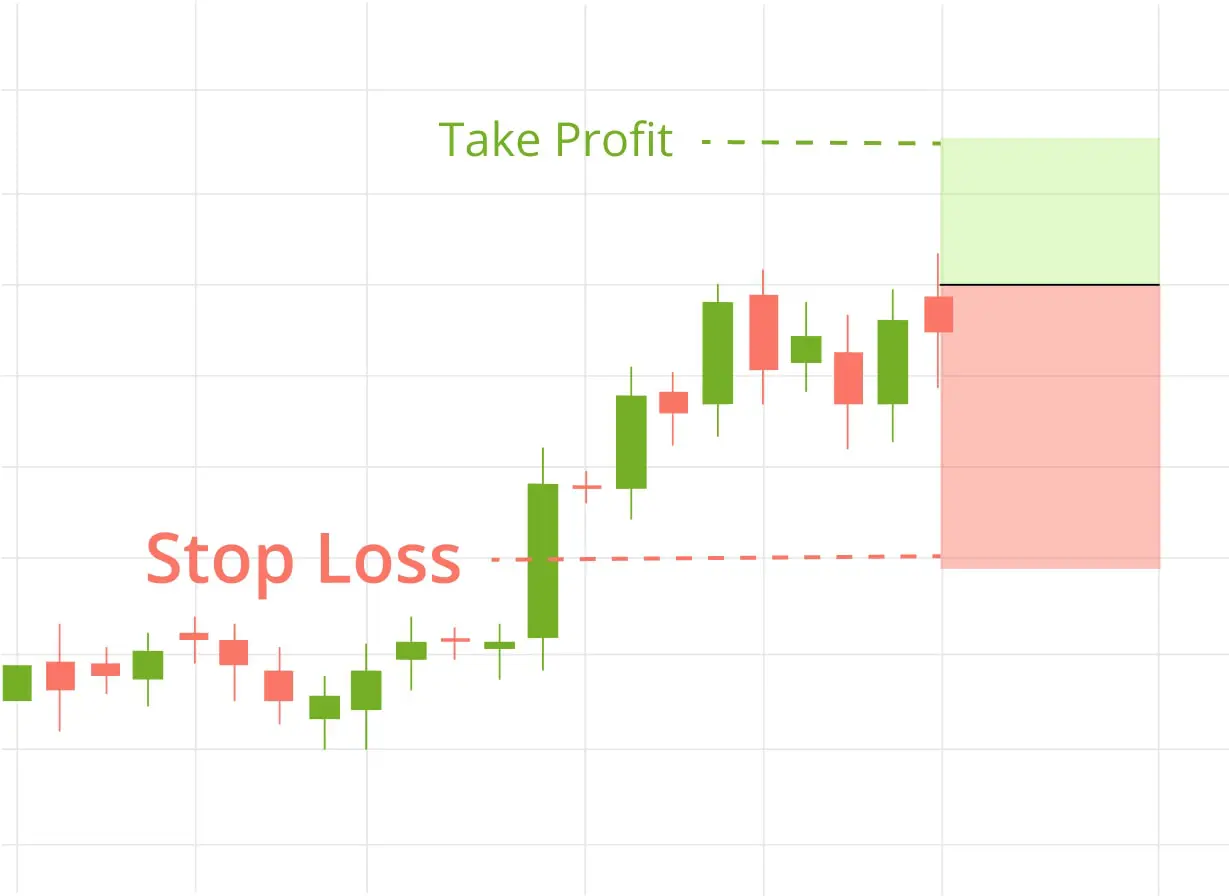

Việc sử dụng ATR để xác định điểm dừng lỗ (stop loss) là ứng dụng phổ biến nhất trong thực tế giao dịch. Một chiến lược phổ biến là đặt stop loss ở mức giá hiện tại trừ đi 2-3 lần giá trị ATR. Ví dụ, nếu giá cổ phiếu là 50.000 đồng và ATR(14) là 1.500 đồng, nhà đầu tư có thể đặt stop loss ở mức 45.500-47.000 đồng. Cách tiếp cận này giúp stop loss linh hoạt hơn so với việc sử dụng tỷ lệ phần trăm cố định, vì nó tự động điều chỉnh theo mức độ biến động hiện tại của thị trường.

Điểm dừng lỗ dựa trên ATR

ATR cũng được sử dụng để xác định mục tiêu lợi nhuận (take profit) thông qua tỷ lệ rủi ro/lợi nhuận (risk/reward ratio). Nếu nhà đầu tư chấp nhận rủi ro 2 ATR cho mỗi giao dịch, họ có thể đặt mục tiêu lợi nhuận là 4-6 ATR để đạt tỷ lệ R/R từ 1:2 đến 1:3. Cách tiếp cận này giúp đảm bảo rằng mỗi giao dịch có tiềm năng lợi nhuận đủ lớn để bù đắp cho các khoản lỗ có thể xảy ra. Các quỹ đầu tư chuyên nghiệp thường yêu cầu tỷ lệ R/R tối thiểu 1:2 trước khi chấp nhận một giao dịch, và ATR là công cụ hữu ích để tính toán chính xác tỷ lệ này.

Trong xác định xu hướng, ATR có thể được sử dụng để xác nhận sức mạnh của xu hướng hiện tại. Một xu hướng tăng mạnh thường đi kèm với ATR ở mức cao, cho thấy áp lực mua mạnh và sự tham gia tích cực của nhà đầu tư. Ngược lại, khi ATR bắt đầu giảm trong khi xu hướng vẫn tiếp diễn, điều này có thể là dấu hiệu cho thấy xu hướng đang yếu đi và có thể đảo chiều trong tương lai gần. Tuy nhiên, nhà đầu tư cần cẩn thận vì ATR có thể tăng đột biến do tin tức bất ngờ, không nhất thiết phản ánh sức mạnh bền vững của xu hướng.

Cảnh báo và lưu ý khi sử dụng chỉ báo ATR

Mặc dù ATR là công cụ hữu ích trong quản lý rủi ro và xác định độ biến động, nhà đầu tư cần lưu ý những hạn chế quan trọng để tránh sử dụng sai mục đích. Đầu tiên, ATR không nên được sử dụng độc lập để đưa ra quyết định mua bán. Vì ATR không cung cấp thông tin về xu hướng hay hướng di chuyển của giá, việc dựa hoàn toàn vào ATR sẽ dẫn đến kết quả kém hiệu quả. Nhà đầu tư nên kết hợp ATR với các chỉ báo xác định xu hướng như EMA, MACD hoặc các mô hình giá để có cái nhìn toàn diện hơn về thị trường.

Thứ hai, giá trị ATR thay đổi đáng kể giữa các cổ phiếu có mức giá khác nhau, làm cho việc so sánh trực tiếp trở nên vô nghĩa. Cổ phiếu Vinamilk (VNM) có giá khoảng 70.000 đồng sẽ có ATR cao hơn nhiều so với cổ phiếu FPT có giá khoảng 100.000 đồng, nhưng điều này không có nghĩa là Vinamilk biến động mạnh hơn về tỷ lệ phần trăm. Để so sánh độ biến động giữa các cổ phiếu, nhà đầu tư nên sử dụng ATR chia cho mức giá (ATR/Price) để có tỷ lệ phần trăm tương đương.

Thứ ba, ATR có độ trễ giống như hầu hết các chỉ báo kỹ thuật khác vì nó được tính dựa trên dữ liệu quá khứ. Trong các giai đoạn thị trường thay đổi đột ngột do tin tức bất ngờ, ATR có thể phản ứng chậm so với biến động thực tế. Trong những tình huống này, nhà đầu tư cần kết hợp các công cụ phân tích khác như khối lượng giao dịch hay tin tức vĩ mô để đưa ra quyết định kịp thời.

Cuối cùng, ATR đặc biệt không hiệu quả trong các giai đoạn thị trường sideway (ngang) khi giá biên độ trong một khoảng hẹp. Trong những giai đoạn này, ATR thường ở mức thấp và không cung cấp thông tin hữu ích về xu hướng hoặc điểm vào thị trường. Nhà đầu tư nên tránh giao dịch dựa trên tín hiệu ATR trong những giai đoạn này và chuyển sang các công cụ phân tích khác phù hợp hơn với thị trường sideway như Bollinger Bands hoặc RSI.

Câu hỏi thường gặp

ATR được tính dựa trên bao nhiêu chu kỳ mặc định?

ATR mặc định được tính dựa trên 14 chu kỳ theo đề xuất ban đầu của J. Welles Wilder, nhưng nhà đầu tư có thể điều chỉnh tùy theo chiến lược giao dịch.

Tại sao ATR không xác định được xu hướng giá?

ATR chỉ đo lường mức độ biến động tuyệt đối của giá chứ không phân tích hướng di chuyển, nên nó không thể xác định xu hướng tăng hay giảm như MACD hay RSI.

Khám Phá

Truyền thông thương hiệu: Cách SEO hiệu quả để xây dựng sự nhận diện và tăng cường giá trị

Hành vi khách hàng trong Marketing: Tìm hiểu những xu hướng quan trọng

Hành vi khách hàng trong marketing và xu hướng tiêu dùng điểm nhấn trong chiến lược tiếp thị

Chuyển tiền online là gì? Cách chuyển khoản chỉ trong tích tắc mà không mất phí hiện nay

Tiết kiệm online - Cách hiệu quả để quản lý tài chính và tích lũy tiền