Tiết kiệm tiền không chỉ là vấn đề về số tiền mà bạn có thể dành ra mỗi tháng. Nó liên quan trực tiếp đến cách bạn nhìn nhận tiền bạc, quản lý dòng tiền hà

20 cách tiết kiệm tiền hiệu quả cho gia đình và cá nhân

Tiết kiệm tiền không chỉ là vấn đề về số tiền mà bạn có thể dành ra mỗi tháng. Nó liên quan trực tiếp đến cách bạn nhìn nhận tiền bạc, quản lý dòng tiền hàng ngày, và xây dựng các thói quen tài chính lành mạnh từ sớm. Theo Prudential Việt Nam, những gia đình có kế hoạch tài chính rõ ràng sẽ có tỷ lệ tiết kiệm cao hơn 30% so với những gia đình không có kế hoạch. Bài viết dưới đây sẽ giới thiệu 20 cách tiết kiệm tiền thực tế, được kiểm chứng bởi các chuyên gia tài chính hàng đầu Việt Nam, từ những phương pháp đơn giản như chia tiền thành các hộp riêng, cho đến các chiến lược phức tạp hơn như đầu tư kỹ lưỡng. Cùng FiMag- Tạp Chí Tài Chính Việt Nam tìm hiểu các cách tiết kiệm mà bạn có thể bắt đầu áp dụng hôm nay.

1. Thay đổi tư duy về tiền bạc là bước đầu tiên

Phần lớn mọi người không tiết kiệm được tiền không phải vì họ không có tiền, mà vì họ chưa thay đổi cách nhìn nhận về tiền bạc. Tiền không phải là mục đích cuối cùng, mà là công cụ để giúp bạn xây dựng cuộc sống theo ý muốn. Khi bạn thay đổi từ tư duy "kiếm nhiều tiền" sang tư duy "quản lý tiền tốt", bạn sẽ bắt đầu nhìn thấy những cơ hội tiết kiệm trong những hoạt động hàng ngày.

Thay đổi tư duy tiền bạc từ hành động mua sắm sang quản lý tài chính - nguồn từ Zalopay

Thực tế cho thấy những người có khái niệm rõ ràng về giá trị tiền (không phải giá trị của việc sở hữu, mà giá trị của việc quản lý thông minh) sẽ có cơ hội tích lũy tài sản tốt hơn. Hãy bắt đầu bằng cách xác định giá trị cá nhân của bạn đối với tiền. Bạn tiết kiệm để làm gì? Để mua nhà? Để cho con em học hành? Để hưu trí thoải mái? Câu trả lời sẽ tạo nên động lực mạnh mẽ giữ bạn đi đúng hướng.

2. Áp dụng quy tắc 50:30:20 cho quản lý dòng tiền hàng tháng

Quy tắc 50:30:20 là một trong những phương pháp quản lý tiền đơn giản và hiệu quả nhất, được các chuyên gia tài chính như Prudential Việt Nam, Zalopay, và Home Credit Vietnam khuyến nghị rộng rãi. Phương pháp này chia thu nhập hàng tháng thành ba phần rõ ràng.

Biểu đồ minh họa quy tắc 50:30:20 về phân chia thu nhập - nguồn từ Zalopay

50% chi tiêu cho những nhu cầu cơ bản như ăn, ở, đi lại, điện nước, điều trị y tế, bảo hiểm. Đây là những chi phí bắt buộc mỗi tháng mà bạn không thể tránh. 30% dành cho chi tiêu cá nhân như giải trí, hobby, ăn ngoài, mua sắm quần áo, xem phim. Đây là phần giúp bạn thưởng cho bản thân và duy trì chất lượng sống. 20% là phần quan trọng nhất cho tiết kiệm và đầu tư, giúp bạn xây dựng tương lai tài chính vững chắc.

Nếu chi phí sinh hoạt của bạn cao hơn mức trung bình do các yếu tố địa phương hoặc tình huống gia đình, bạn có thể điều chỉnh tỷ lệ này thành 60:25:15 hoặc 55:30:15, nhưng không nên để phần tiết kiệm dưới 15%. Điều quan trọng là bạn có một kế hoạch rõ ràng và nhất quán từ tháng này sang tháng khác.

Sơ đồ

Chu kỳ quản lý tài chính cá nhân 5 giai đoạn

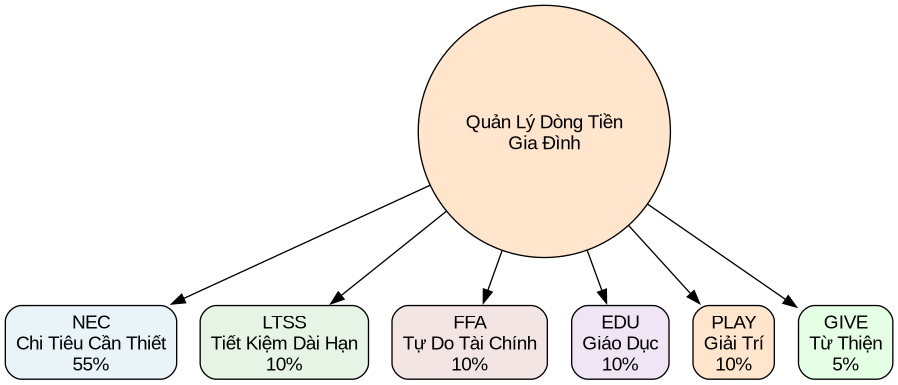

3. Phương pháp JARS chia tiền thành 6 hộp quản lý

JARS là viết tắt của 6 loại hộp tiền được sử dụng trong phương pháp quản lý tài chính của tác giả Robert Kiyosaki. Phương pháp này được Prudential Việt Nam xác nhận là có tỷ lệ cụ thể và rõ ràng, giúp mỗi đồng tiền được sử dụng đúng mục đích.

Minh họa phương pháp JARS - 6 hộp quản lý tiền hiệu quả - nguồn từ Zalopay

NEC (Chi tiêu cần thiết) chiếm 55% thu nhập, dùng để trả tiền ăn ở, điện nước, ô tô, bảo hiểm. LTSS (Tiết kiệm dài hạn) chiếm 10%, dành cho các mục tiêu lớn như mua nhà, mua xe, hoặc du lịch trong tương lai. FFA (Tự do tài chính) chiếm 10%, dùng để đầu tư vào cổ phiếu, quỹ mở, bất động sản để tạo ra dòng tiền thụ động. EDU (Giáo dục) chiếm 10%, dành cho các khóa học, sách, seminar hay phát triển kỹ năng bản thân. PLAY (Giải trí) chiếm 10%, cho phép bạn chi tiêu tự do vào những thứ yêu thích mà không cảm thấy tội lỗi. GIVE (Từ thiện) chiếm 5%, giúp bạn cảm thấy có ý nghĩa bằng cách giúp đỡ người khác.

Sơ đồ

Sơ đồ phương pháp JARS 6 hộp quản lý tiền

Ưu điểm của phương pháp JARS là nó rất cụ thể, dễ áp dụng, và giúp bạn cảm thấy rằng mỗi phần tiền đều có mục đích riêng. Thực tế triển khai cho thấy những người sử dụng phương pháp này thường có mức tiết kiệm cao hơn vì họ không cảm thấy thiệt thòi khi tiết kiệm, mà thay vào đó cảm thấy đang xây dựng một tương lai tốt hơn.

4. Lập quỹ dự phòng khẩn cấp 3 đến 6 tháng chi tiêu

Quỹ dự phòng khẩn cấp là yếu tố then chốt để bảo vệ tài chính gia đình khỏi những sự cố bất ngờ. Theo Prudential Việt Nam và Home Credit Vietnam, bạn nên xây dựng một quỹ dự phòng đủ chi trả 3 đến 6 tháng chi tiêu cần thiết, và quỹ này nên được đặt trong tài khoản tiết kiệm dễ tiếp cận nhưng vẫn có lãi suất.

Biểu đồ chi tiêu gia đình và việc xây dựng quỹ dự phòng - nguồn từ Zalopay

Nếu chi tiêu cơ bản hàng tháng của bạn là 10 triệu đồng, thì quỹ dự phòng lý tưởng sẽ là 30 đến 60 triệu đồng. Quỹ này bảo vệ bạn khỏi những tình huống như mất việc, bệnh tật, hoặc các chi phí phát sinh khẩn cấp. Nếu bạn mới bắt đầu, hãy đặt mục tiêu nhỏ hơn trước, như 1 đến 2 tháng chi tiêu, sau đó nâng dần lên mục tiêu 3 đến 6 tháng.

Chi phí phát sinh thường chiếm 10 đến 20% tổng chi tiêu gia đình theo Prudential Việt Nam, vì vậy quỹ dự phòng có thể cứu bạn khỏi tình trạng phải vay mượn lãi suất cao khi gặp sự cố bất ngờ.

5. Tiết kiệm trước, chi tiêu sau (Pay Yourself First)

Pay Yourself First là một nguyên tắc vàng trong quản lý tài chính cá nhân. Thay vì chờ đến cuối tháng rồi mới tiết kiệm phần tiền dư, bạn nên chuyển một phần tiền vào tài khoản tiết kiệm ngay khi nhận lương. Phương pháp này đảo ngược thứ tự ưu tiên chi tiêu, từ "chi tiêu và tiết kiệm phần dư" sang "tiết kiệm và chi tiêu phần còn lại".

Zalopay ghi nhận rằng những người áp dụng quy tắc này có tỷ lệ tiết kiệm cao hơn từ 10% lên 20 đến 30%. Điều này vì khi bạn đã "tước" tiền tiết kiệm từ trước, bạn sẽ tính toán chi tiêu dựa trên số tiền còn lại, và tự nhiên sẽ chi tiêu hợp lý hơn.

Cách tốt nhất để thực hiện điều này là thiết lập chuyển khoản tự động mỗi khi nhận lương. Nếu bạn nhận lương vào ngày 1 hàng tháng, hãy yêu cầu ngân hàng tự động chuyển 20% (hoặc số tiền bạn quyết định) vào tài khoản tiết kiệm riêng ngay hôm đó. Bằng cách này, bạn sẽ không "quên" tiết kiệm hoặc bị cám dỗ chi tiêu tiền tiết kiệm.

6. Đặt mục tiêu tài chính cụ thể và đo lường tiến độ

Tiết kiệm tiền mà không có mục tiêu rõ ràng giống như lái xe mà không biết điểm đến. Bạn có thể chạy được, nhưng bạn không biết mình đang đi đúng hướng hay không. Hãy đặt ra các mục tiêu tài chính cụ thể, sử dụng phương pháp SMART: cụ thể, có thể đo lường, khả thi, liên quan, và có thời hạn.

Thay vì nói "Tôi muốn tiết kiệm tiền", hãy nói "Tôi muốn tích lũy 100 triệu đồng để mua xe ô tô trong 5 năm tới". Từ mục tiêu lớn này, bạn có thể chia thành các bước nhỏ hàng tháng: mỗi tháng cần tiết kiệm 1,67 triệu đồng. Con số cụ thể này dễ dàng hơn để theo dõi và duy trì động lực.

Theo dõi tiến độ định kỳ là rất quan trọng. Mỗi tháng, hãy kiểm tra xem bạn đã đạt được 80% trở lên mục tiêu hàng tháng hay chưa. Nếu không, hãy tìm hiểu nguyên nhân và điều chỉnh kế hoạch chi tiêu. Nếu có, hãy tự thưởng cho bản thân bằng một cách nhỏ, để duy trì động lực đến tháng tiếp theo.

7. Dạy trẻ em thói quen tiết kiệm từ sớm

Một trong những khoản đầu tư tốt nhất cho tương lai của gia đình là dạy con em về tiền bạc từ sớm. Theo Techcombank, trẻ em bắt đầu hiểu được khái niệm tiền từ độ tuổi 5 đến 6 tuổi, khi họ biết rằng tiền có thể mua được những thứ họ muốn.

Hãy bắt đầu với những khái niệm đơn giản. Cho con em quản lý một phần tiền hàng tuần hoặc hàng tháng, và để con em lựa chọn cách sử dụng tiền đó. Đặt ra các mục tiêu tiết kiệm nhỏ cho trẻ, như "tiết kiệm 500.000 đồng để mua đồ chơi yêu thích" hoặc "tiết kiệm trong 3 tháng để mua một cuốn truyện tranh". Điều này giúp trẻ hiểu được giá trị của tiền và tác dụng của tiết kiệm.

Mô phỏng tình huống thực tế là một cách khác hiệu quả. Hãy để con em đi chợ cùng bạn, hoặc cho con em quản lý một số tiền để mua những thứ cần thiết. Bằng cách này, trẻ sẽ hiểu rằng tiền là hạn chế, và cần phải lựa chọn cách sử dụng khôn ngoan. Những thói quen này, khi được xây dựng từ nhỏ, sẽ theo con em suốt cuộc đời.

8. Giảm chi phí năng lượng hàng tháng

Chi phí điện, nước, gas thường là những khoản chi tiêu "im lặng" mà bạn không để ý, nhưng có thể tiết kiệm đáng kể. Thực tế cho thấy hầu hết các gia đình có thể giảm chi phí năng lượng xuống 20 đến 30% bằng những thói quen nhỏ.

Sử dụng thiết bị điện tiết kiệm năng lượng là bước đầu tiên. Thay thế bóng đèn LED thay vì bóng đèn sợi đốt, mua máy giặt và tủ lạnh với công nghệ tiết kiệm nước, sử dụng bình tắm hơi nước nhanh. Tắt các thiết bị khi không sử dụng, không để tivi hoặc máy tính hoạt động chế độ chờ mà không dùng. Điều chỉnh nhiệt độ điều hòa ở mức hợp lý, chẳng hạn 26 đến 27 độ C thay vì 22 độ C, có thể giảm chi phí điều hòa 10 đến 15%.

Kiểm tra hoá đơn điện, nước, gas hàng tháng là thói quen quan trọng. Nếu bạn phát hiện chi phí tăng đột ngột, hãy tìm kiếm nguyên nhân và khắc phục. Một thiết bị hư hỏng hoặc rò rỉ nước có thể tăng hoá đơn lên gấp đôi nếu không phát hiện sớm.

9. So sánh giá cả trước khi mua sắm

Trước khi chi tiêu cho bất kỳ sản phẩm nào, hãy dành 10 phút để so sánh giá. Sự khác biệt giữa cửa hàng này và cửa hàng khác, hoặc giữa thương hiệu A và thương hiệu B, có thể lên đến 20 đến 40% cho cùng một sản phẩm.

Sử dụng các ứng dụng so giá hoặc các trang web thương mại điện tử như Shopee, Lazada, Tiki để so sánh giá trước khi quyết định. Lập danh sách mua hàng trước khi đi chợ hoặc đi mua sắm, và tuân thủ danh sách đó. Điều này giúp bạn tránh mua những sản phẩm không cần thiết khi bạn thấy chúng trưng bày.

Giới hạn chi tiêu không cần thiết ở mức tối đa 5% thu nhập theo khuyến nghị của Prudential Việt Nam. Nếu bạn kiếm 10 triệu đồng mỗi tháng, bạn nên chi tối đa 500.000 đồng cho mua sắm xoay chiều hoặc những thứ không cần thiết.

10. Tận dụng khuyến mãi và chương trình ưu đãi thông minh

Khuyến mãi và giảm giá là những cơ hội tốt để tiết kiệm, nhưng chỉ nếu bạn sử dụng chúng một cách thông minh. Theo dõi các chương trình khuyến mãi của các cửa hàng mà bạn thường mua hàng, đợi đến những ngày khuyến mãi lớn như Black Friday hoặc Cyber Monday để mua những sản phẩm đã lên kế hoạch.

Sử dụng voucher, coupon, và các chương trình cashback có sẵn trên các ứng dụng mobile banking như Zalopay, Techcombank, Home Credit. Những ứng dụng này thường cung cấp giảm giá từ 5% đến 20% cho các giao dịch mua sắm. Tham gia các chương trình loyalty hoặc thành viên của các cửa hàng yêu thích để nhận ưu đãi dài hạn như điểm tích lũy hay mua một tặng một.

Tuy nhiên, lưu ý là chỉ sử dụng khuyến mãi cho những sản phẩm mà bạn đã lên kế hoạch mua. Nhiều người dễ bị lôi kéo bởi khuyến mãi và mua những thứ không cần thiết vì "giá rẻ", điều này thực chất là tiêu tiền thêm chứ không phải tiết kiệm.

11. Theo dõi tài khoản và quản lý thẻ tín dụng có trách nhiệm

Kiểm tra báo cáo tài khoản ngân hàng hàng tháng là thói quen quan trọng để phát hiện các giao dịch bất thường hoặc phí tài khoản không cần thiết. Nếu bạn phát hiện giao dịch lạ, liên hệ ngay với ngân hàng để báo cáo và khiếu nại.

Nếu bạn sử dụng thẻ tín dụng, hãy sử dụng nó một cách có trách nhiệm. Các tổ chức tài chính khuyến cáo không nên vượt quá 30% hạn mức tín dụng, và quan trọng nhất, hãy trả hết nợ thẻ tín dụng hàng tháng để tránh lãi suất cao. Nếu bạn không trả hết, lãi suất thẻ tín dụng có thể lên đến 20% hoặc cao hơn mỗi năm, điều này sẽ làm hỏng kế hoạch tiết kiệm của bạn.

Nếu bạn là người dễ chi tiêu quá mức hoặc không tự tin quản lý thẻ tín dụng, tốt hơn là sử dụng thẻ ghi nợ hoặc tiền mặt, để bạn có thể kiểm soát chi tiêu một cách trực tiếp.

12. Cắt giảm dịch vụ không thiết yếu

Hầu hết mọi người đang đăng ký các dịch vụ mà họ không thường xuyên sử dụng: streaming Netflix, Spotify, gym, các ứng dụng premium, hay các gói phần mềm. Những khoản phí này tưởng nhỏ nhưng tích lũy lên hàng triệu đồng mỗi năm.

Hãy rà soát danh sách các dịch vụ đang đăng ký của bạn. Hỏi bản thân: Tôi có sử dụng dịch vụ này hàng tháng không? Nếu không, hãy hủy ngay lập tức. Nếu có, hãy kiểm tra xem có phiên bản rẻ hơn hay miễn phí không. Chẳng hạn, YouTube Music có phiên bản miễn phí với quảng cáo, và bạn có thể sử dụng nó thay vì Spotify premium.

Hoạt động này có thể giúp bạn tiết kiệm 2 đến 5 triệu đồng mỗi năm mà không cảm thấy ảnh hưởng gì đến chất lượng sống.

13. Áp dụng phương pháp Kakeibo của Nhật

Kakeibo (家計簿) là một phương pháp ghi chép chi tiêu chi tiết từ Nhật Bản. Thay vì chỉ ghi lại số tiền chi tiêu, Kakeibo yêu cầu bạn phân loại chi tiêu thành các danh mục: thực phẩm, sức khỏe, giáo dục, văn hóa, và các khoản khác. Cuối mỗi tháng, bạn phân tích chi tiêu trong mỗi danh mục để tìm ra lĩnh vực có thể giảm chi phí.

Phương pháp này kết hợp theo dõi chi tiêu với tính nhân văn, giúp bạn hiểu rõ hơn về thói quen chi tiêu của mình. Bằng cách ghi lại chi tiêu từng ngày, bạn sẽ nhận ra được những chi tiêu vô ý thức (như mua cà phê hàng ngày) mà bạn có thể cắt giảm.

Bạn có thể sử dụng một cuốn sổ nhỏ hoặc một ứng dụng di động để ghi chép Kakeibo. Điều quan trọng là tính thường xuyên và trung thực trong ghi chép.

14. Sử dụng ứng dụng quản lý chi tiêu và ví điện tử

Công nghệ FinTech đã làm cho việc quản lý chi tiêu trở nên dễ dàng hơn. Các ứng dụng như Zalopay, Techcombank Mobile, Home Credit giúp bạn theo dõi chi tiêu tự động, phân loại chi tiêu thành các danh mục, và cung cấp báo cáo chi tiêu chi tiết hàng tháng.

Những ứng dụng này còn cung cấp gợi ý tiết kiệm dựa trên thói quen chi tiêu của bạn. Chẳng hạn, nếu bạn chi tiêu quá nhiều cho đồ ăn, ứng dụng sẽ gợi ý bạn nấu ăn tại nhà thay vì ăn ngoài. Ngoài ra, Zalopay cung cấp lãi suất 6,1% năm cho dịch vụ gửi tiết kiệm và 4,5% năm cho Số dư sinh lợi, giúp tiền tiết kiệm của bạn tăng trưởng nhanh hơn.

Sử dụng ví điện tử cũng giúp bạn thấy được số tiền thực tế mỗi khi chi tiêu, vì số tiền giảm trực tiếp trên điện thoại của bạn. Điều này tạo ra sự "đau đớn" tâm lý nhẹ, giúp bạn suy nghĩ kỹ hơn trước khi chi tiêu.

15. Tăng thu nhập thông qua việc làm thêm

Tiết kiệm tiền từ chi tiêu có giới hạn, nhưng tăng thu nhập là không giới hạn. Tìm kiếm các cơ hội kiếm tiền thêm: làm freelance, dạy kèm, viết bài cho các trang web, bán hàng online, hoặc các công việc bán thời gian khác phù hợp với kỹ năng và thời gian của bạn.

Thu nhập thêm này không cần phải lớn. Nếu bạn kiếm được 2 đến 3 triệu đồng mỗi tháng từ việc làm thêm, và toàn bộ số tiền này được dành cho tiết kiệm hoặc đầu tư, bạn sẽ tích lũy 24 đến 36 triệu đồng mỗi năm, điều này sẽ tạo nên sự khác biệt lớn trong tương lai tài chính của bạn.

Hãy sử dụng kỹ năng và sở thích của bạn để tạo thêm doanh thu. Điều này không chỉ giúp bạn tiết kiệm được tiền, mà còn giúp bạn phát triển kỹ năng mới và xây dựng mạng lưới mối quan hệ.

16. Đầu tư tiền tiết kiệm để tạo dòng tiền thụ động

Tiết kiệm tiền ở dạng tiền mặt hoặc tiền gửi lãi suất thấp không đủ để đạt tự do tài chính nhanh chóng. Bạn cần đầu tư tiền tiết kiệm của mình để nó tăng trưởng nhanh hơn với tỷ lệ lãi suất cao hơn.

Gửi tiết kiệm online với lãi suất cao hơn (5 đến 8% năm) thay vì gửi tại chi nhánh (lãi suất thường 2 đến 4% năm) là bước đầu tiên. Mở tài khoản chứng khoán để đầu tư vào cổ phiếu, quỹ mở, hoặc các sản phẩm đầu tư khác phù hợp với rủi ro chấp nhận của bạn. Xem xét các sản phẩm bảo hiểm nhân thọ kết hợp tiết kiệm, mang lại cả lợi nhuận và bảo vệ tài chính.

Ngân hàng Nhà nước Việt Nam ghi nhận rằng tính đến cuối năm 2025, tỉ lệ người trưởng thành có tiết kiệm gửi tại ngân hàng trong 12 tháng qua đạt 33%, vượt mục tiêu là ít nhất 25 đến 30%. Điều này chứng tỏ mọi người đang nhận thức được tầm quan trọng của tiết kiệm, và bạn nên là một trong số họ.

17. Xây dựng kế hoạch bảo hiểm để bảo vệ tài chính gia đình

Bảo hiểm không phải là chi phí mà là một khoản đầu tư để bảo vệ tài chính gia đình. Mua bảo hiểm nhân thọ để bảo vệ gia đình khỏi rủi ro mất nguồn thu nhập chính. Bảo hiểm y tế phòng chống các chi phí y tế cao, nhất là trong các tình huống khẩn cấp. Bảo hiểm nhà cửa, xe cộ để bảo vệ tài sản có giá trị cao.

Theo Tổng Công ty Bảo hiểm Tiền gửi Việt Nam, tổng tiền gửi được bảo hiểm đạt 8,9 triệu tỷ đồng bảo vệ cho gần 124 triệu người gửi tiền, tính đến 30/09/2024. Điều này chứng tỏ rằng bảo hiểm tiền gửi là một công cụ quan trọng để bảo vệ tiền tiết kiệm của bạn.

Khi bạn có bảo hiểm, bạn có thể giảm quỹ dự phòng khẩn cấp và sử dụng số tiền đó cho mục tiêu tiết kiệm khác, vì bạn đã được bảo vệ trước các rủi ro lớn.

18. Tái sử dụng và mua đồ secondhand

Mua hàng secondhand (đã qua sử dụng) là một cách thông minh để tiết kiệm tiền mà không ảnh hưởng đến chất lượng sống. Quần áo, sách, đồ điện tử, nội thất đã qua sử dụng thường rẻ 30 đến 50% so với hàng mới, nhưng vẫn có chất lượng tốt.

Các trang chợ online như Shopee, Lazada, Facebook Marketplace, hoặc các cộng đồng mua bán trên mạng cung cấp hàng loạt sản phẩm secondhand. Cho đi những đồ vật bạn không còn sử dụng trên các trang này để có thêm tiền, hoặc tái sử dụng các vật liệu, đồ đạc cũ cho các mục đích mới. Phương pháp này vừa tiết kiệm vừa bảo vệ môi trường.

19. Lên kế hoạch tiết kiệm theo các giai đoạn cuộc đời

Mục tiêu tiết kiệm và kế hoạch tài chính sẽ thay đổi tùy theo giai đoạn cuộc đời của bạn. Trong giai đoạn độc thân (20 đến 30 tuổi), hãy ưu tiên xây dựng quỹ dự phòng và bắt đầu đầu tư để tận dụng sức mạnh của tiền lãi kép. Giai đoạn lập gia đình (30 đến 40 tuổi) yêu cầu cân bằng tiết kiệm cho con em, nhà cửa, và chuẩn bị hưu trí.

Trong giai đoạn nuôi con (40 đến 50 tuổi), tập trung vào chi phí học phí con và chuẩn bị hưu trí. Giai đoạn chuẩn bị hưu trí (50 tuổi trở lên) yêu cầu bạn tính toán chi phí sống khi không có thu nhập từ công việc chính, và bắt đầu sử dụng vốn tiết kiệm một cách hợp lý.

20. Sống theo nguyên tắc "đủ" thay vì "nhiều"

Cuối cùng, cách tiết kiệm tiền hiệu quả nhất là thay đổi triết lý sống. Thay vì luôn muốn có nhiều hơn, hãy học cách hài lòng với những gì bạn có. Mục tiêu tài chính thực sự không phải là giàu có, mà là độc lập tài chính, có tự do lựa chọn cách sống của bạn.

Một gia đình sống trong căn nhà khiêm tốn, ăn đơn giản, ít mua sắm không cần thiết nhưng có quỹ dự phòng chắc chắn, hạn mức nợ thấp, và những mục tiêu tài chính rõ ràng sẽ có chất lượng sống tốt hơn so với một gia đình sống xa hoa nhưng lúc nào cũng lo lắng về tiền.

Zalopay ghi nhận rằng người tiết kiệm 20.000 đồng mỗi ngày sẽ tích lũy thành 7,3 triệu đồng sau một năm, con số này có vẻ nhỏ nhưng nó là khởi đầu của thói quen tốt. Hãy bắt đầu từ những bước nhỏ, duy trì nhất quán, và bạn sẽ thấy sự thay đổi lớn trong tài chính gia đình sau vài năm.

Câu hỏi thường gặp

Tôi nên bắt đầu tiết kiệm với bao nhiêu tiền?

Không cần là số tiền lớn. Thậm chí tiết kiệm 20.000 đến 50.000 đồng mỗi ngày sẽ tích lũy thành 7 đến 12 triệu đồng trong một năm. Bắt đầu từ nay với bất cứ số tiền nào bạn có thể dành ra, quan trọng là tạo thói quen tiết kiệm liên tục.

Quy tắc 50:30:20 có phù hợp với tất cả mọi người không?

Đây là hướng dẫn chung, nhưng bạn có thể điều chỉnh tỷ lệ tùy theo hoàn cảnh cá nhân. Nếu chi phí sinh hoạt cao, bạn có thể dùng 60:25:15 hoặc 55:30:15. Quan trọng là có một kế hoạch hợp lý cho gia đình mình.

Làm thế nào để giữ được động lực tiết kiệm dài hạn?

Đặt ra các mục tiêu cụ thể, ngắn hạn (3 đến 6 tháng) và dài hạn (3 đến 5 năm). Theo dõi tiến độ thường xuyên, tự thưởng cho bản thân khi đạt được mục tiêu nhỏ để duy trì động lực.

Tôi nên gửi tiết kiệm tại ngân hàng nào để có lãi suất cao nhất?

Lãi suất gửi tiết kiệm online hiện dao động từ 5 đến 8% mỗi năm tùy ngân hàng. So sánh các lựa chọn giữa Zalopay, Techcombank, các ngân hàng khác. Ưu tiên gửi online vì lãi suất cao hơn gửi tại chi nhánh.

Khoản quỹ dự phòng 3 đến 6 tháng có quá lớn không?

Đây là mục tiêu hợp lý để bảo vệ bạn khỏi các tình huống bất ngờ như mất việc hoặc bệnh tật. Nếu bạn mới bắt đầu, hãy lập mục tiêu 1 đến 2 tháng trước, sau đó nâng lên dần.

Có nên sử dụng thẻ tín dụng để quản lý chi tiêu không?

Thẻ tín dụng có thể hữu ích nếu bạn tự tin quản lý, trả hết nợ hàng tháng, và tận dụng các ưu đãi. Tuy nhiên, nếu bạn dễ chi tiêu quá mức, tốt hơn là sử dụng tiền mặt hoặc thẻ ghi nợ.