Trước đây, mở tài khoản ngân hàng đồng nghĩa với việc xếp hàng hàng giờ tại chi nhánh, chờ nhân viên xử lý tài liệu. Ngày nay, bạn có thể gửi tiết kiệm lãi

Chuyển đổi số tài chính: Ngân hàng và Fintech thay đổi cách bạn quản lý tiền

Trước đây, mở tài khoản ngân hàng đồng nghĩa với việc xếp hàng hàng giờ tại chi nhánh, chờ nhân viên xử lý tài liệu. Ngày nay, bạn có thể gửi tiết kiệm lãi suất cao đến 6,5%, vay tiêu dùng, đầu tư vàng hay chứng khoán — tất cả chỉ trong vài cú chạm trên smartphone. Cuộc cách mạng tài chính số đang định hình lại hoàn toàn cách người Việt quản lý tiền. Cùng FSAVs - Các Mẹo Tiết Kiệm Thông Minh tìm hiểu sâu về những công nghệ, con số và xu hướng đang thay đổi hệ sinh thái tài chính ngân hàng Việt Nam!

Bức tranh toàn cảnh: Tài chính số Việt Nam đang ở đâu?

Những con số hiện tại cho thấy sự chuyển biến nhanh chóng. Đến cuối năm 2025, tỷ lệ người trưởng thành Việt Nam sở hữu tài khoản thanh toán đã đạt 87%, vượt trước mục tiêu 80% được đặt ra cho cả năm. Con số này có ý nghĩa lớn, bởi nó phản ánh mức độ sâu rộng của việc áp dụng công nghệ tài chính vào cuộc sống hàng ngày của người dân.

Bức tranh chuyển đổi số ngành ngân hàng Việt Nam 2025 — thống kê tăng trưởng giao dịch không tiền mặt - nguồn từ Tạp chí Ngân hàng (tapchinganhang.gov.vn)

Lượng giao dịch không tiền mặt tăng vẫn tiếp tục bùng nổ. Trong 9 tháng đầu năm 2025, hệ thống tài chính Việt Nam xử lý 18 tỷ giao dịch không tiền mặt, tương đương 260 triệu tỷ đồng. So với cùng kỳ năm trước, lượng giao dịch tăng 43%, trong khi giá trị tăng 24%. Sự chênh lệch giữa hai con số này rất có ý nghĩa: nó cho thấy những giao dịch nhỏ lẻ hàng ngày (mua cà phê, trả tiền điện nước) ngày càng được thanh toán qua ứng dụng thay vì tiền mặt.

Thị trường fintech toàn thể cũng đang phát triển mạnh mẽ. Năm 2025, ngành công nghệ tài chính Việt Nam đạt giá trị 3,42 tỷ USD. Các nhà phân tích dự báo con số này sẽ tăng lên 7,78 tỷ USD vào năm 2030, tương ứng tốc độ tăng trưởng bình quân hàng năm (CAGR) 17,85%. Mức tăng trưởng này nhanh hơn đáng kể so với tốc độ tăng trưởng GDP dự kiến của Việt Nam, cho thấy tài chính số đang trở thành một lĩnh vực chiến lược.

Sơ đồ: Hệ sinh thái tài chính số Việt Nam 2025 với Ngân hàng Nhà nước làm trung tâm điều phối

Fintech là gì và tại sao nó thay đổi cách bạn dùng tiền?

Fintech (Financial Technology) không phải là khái niệm mới, nhưng nó đang thay đổi toàn bộ cách mọi người tương tác với tiền. Thuật ngữ này bao gồm một dải rộng các ứng dụng, từ ví điện tử cho thanh toán hàng ngày, cho vay peer-to-peer (P2P) cho những ai không tiếp cận được vốn tín dụng truyền thống, nền tảng đầu tư tự động, InsurTech (bảo hiểm số), đến các hệ thống chấm điểm tín dụng dựa trên trí tuệ nhân tạo.

Tại Việt Nam, ngành fintech đã thu hút sự chú ý của các nhà đầu tư và doanh nhân trẻ. Hiện tại có hơn 260 startup fintech hoạt động tại đất nước, cung cấp dịch vụ trong các lĩnh vực thanh toán, cho vay, quản lý tài sản và bảo hiểm. Trong giai đoạn từ 2013 đến 2023, ngành này hấp dẫn hơn 1 tỷ USD vốn đầu tư. Con số này không chỉ phản ánh niềm tin của nhà đầu tư vào tiềm năng tăng trưởng, mà còn chỉ ra rằng chính phủ và các quy định chính sách cũng đang cấp phép và hỗ trợ sự phát triển của ngành.

Một điểm quan trọng là mối quan hệ giữa fintech và ngân hàng truyền thống. Nếu như một thời gian trước, người ta kỳ vọng fintech sẽ là đối thủ cạnh tranh trực tiếp với ngân hàng, thì thực tế cho thấy một cách tiếp cận hợp tác nhiều hơn. Theo dữ liệu từ Ngân hàng Nhà nước Việt Nam năm 2025, 72% công ty fintech tại Việt Nam đã liên kết với ngân hàng, 14% phát triển dịch vụ độc lập mới, và chỉ 14% tập trung vào cạnh tranh trực tiếp. Xu hướng này phản ánh sự thừa nhận rằng ngân hàng có nguồn vốn, cơ sở khách hàng lớn và khung pháp lý vững chắc, trong khi fintech mang lại sự linh hoạt, nhanh chóng và hiểu biết sâu về công nghệ.

Ví điện tử là một trong những sản phẩm fintech thành công nhất tại Việt Nam. Tính đến 2023, có gần 33 triệu ví điện tử đang hoạt động. Những sản phẩm này — như MoMo, ZaloPay, VNPay — không chỉ giúp người dùng thanh toán dễ dàng hơn mà còn cung cấp các dịch vụ tài chính bổ sung như tiết kiệm, vay tiêu dùng, và bảo hiểm nhỏ. Đặc biệt, giao dịch qua mã QR đã tăng 106% vào năm 2024, và năm 2025, dự báo cho thấy sự tăng trưởng tiếp tục với mức 54,45% về lượng và 141,02% về giá trị. Con số này cho thấy quy trình thanh toán không tiền mặt đang trở thành phương thức ưa thích của nhiều người.

Ngân hàng số: Khi chi nhánh truyền thống nhường chỗ cho smartphone

Ngân hàng số không chỉ đơn thuần là chuyển dịch vụ ngân hàng từ quầy lên màn hình điện thoại. Đó là sự tái cấu trúc toàn bộ cơ chế hoạt động bên trong các tổ chức tài chính. Để hiểu rõ hơn, hãy nhìn vào trường hợp của BIDV, một trong những ngân hàng lớn nhất Việt Nam. Sau khi áp dụng chuyển đổi số, BIDV đã tiết kiệm 700 tỷ đồng mỗi năm. Không chỉ tiết kiệm chi phí, quy trình xử lý cũng tăng tốc đáng kể — những quy trình trước đây mất vài ngày nay được hoàn tất trong vài phút hoặc thậm chí vài giây.

Ngân hàng số và hệ sinh thái fintech Việt Nam 2025 — sự kiện Fintech Kết nối - nguồn từ VietnamPlus (vietnamplus.vn)

Điều này có thể thực hiện được nhờ vào việc số hóa toàn bộ tài liệu và quy trình công việc. Hệ thống không còn dựa vào các thư mục giấy, các tối ưu hóa thủ công. Thay vào đó, tất cả được tích hợp trên một nền tảng thống nhất, cho phép nhân viên và khách hàng truy cập thông tin trong thời gian thực. Ngoài ra, các ngân hàng số hiện nay có khả năng vận hành 24/7, không bị giới hạn bởi giờ đóng cửa của chi nhánh.

Bảo mật là một yếu tố cực kỳ quan trọng trong ngân hàng số, và xác thực sinh trắc học đã trở thành công cụ chính để bảo vệ tài khoản người dùng. Đến thời điểm hiện tại, Việt Nam đã xác thực sinh trắc học hơn 143 triệu hồ sơ cá nhân. Kết quả là số vụ gian lận thanh toán đã giảm 59% so với năm trước. Đây là con số đáng chú ý, cho thấy công nghệ sinh trắc học không chỉ giúp xác minh danh tính nhanh chóng mà còn cực kỳ hiệu quả trong việc ngăn chặn các hành vi gian lận.

Bên cạnh các ngân hàng, Ngân hàng Nhà nước cũng đang xây dựng một kho dữ liệu tập trung. Kho dữ liệu này chứa 40 tỷ dòng dữ liệu và cơ sở thông tin tín dụng ghi lại hồ sơ của 55 triệu khách hàng. Dữ liệu này được sử dụng để xây dựng hình ảnh tín dụng chính xác hơn, giúp các tổ chức tài chính quyết định cấp vốn một cách thông minh hơn và giảm rủi ro tín dụng.

Open Banking, AI và Tài chính nhúng: Làn sóng tiếp theo

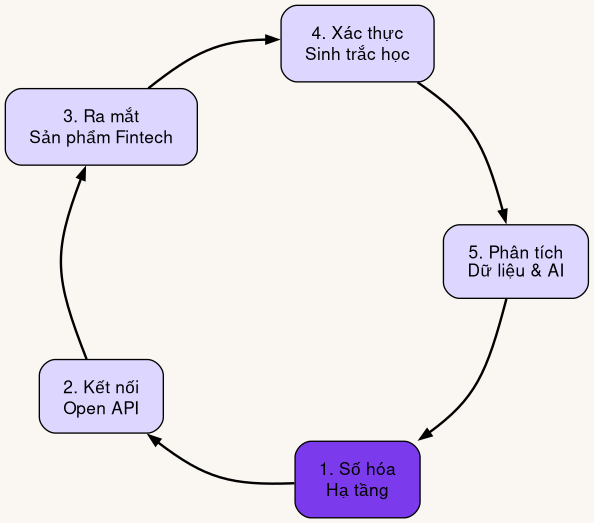

Sơ đồ

Sơ đồ: Chu kỳ chuyển đổi số tài chính với 5 giai đoạn liên tục

Nếu ngân hàng số là buổi sáng của cuộc cách mạng tài chính, thì Open Banking, AI và tài chính nhúng là những xu hướng sẽ định hình tương lai. Open Banking là khái niệm cho phép các tổ chức tài chính chia sẻ dữ liệu và dịch vụ thông qua các giao diện lập trình ứng dụng (API) mở. Tại Việt Nam, Thông tư 64/2024/TT-NHNN của Ngân hàng Nhà nước đã thiết lập khuôn khổ pháp lý để các ngân hàng triển khai Open API. Bước này mở đường cho các ứng dụng bên thứ ba — từ ví điện tử đến các nền tảng quản lý tài chính cá nhân — có thể truy cập vào dữ liệu tài khoản ngân hàng của người dùng (với sự đồng ý của họ) và cung cấp các dịch vụ tối ưu hóa.

Để hiểu rõ hơn về tiềm năng này, hãy tưởng tượng một ứng dụng duy nhất có thể tổng hợp tất cả các tài khoản ngân hàng, ví điện tử, và nền tảng đầu tư của bạn. Ứng dụng này có thể so sánh lãi suất gửi tiết kiệm giữa các ngân hàng, đề xuất những sản phẩm tiết kiệm phù hợp nhất với nhu cầu và hồ sơ rủi ro của bạn, thậm chí tự động chuyển tiền đến các nền tảng với lãi suất cao nhất. Open API là nền tảng để các dịch vụ này trở nên hiện thực.

Chính phủ và Ngân hàng Nhà nước cũng đang tạo điều kiện cho các doanh nghiệp fintech thử nghiệm các dịch vụ mới trong một môi trường kiểm soát. Năm 2025, Nghị định 94/2025/NĐ-CP về cơ chế sandbox fintech ngân hàng được ban hành, cho phép các tổ chức tài chính và fintech thử nghiệm các mô hình kinh doanh mới như chấm điểm tín dụng AI, cho vay ngang hàng (P2P), và các dịch vụ Open API trong một khoảng thời gian xác định với sự giám sát của cơ quan chủ quản. Cơ chế này giúp giảm rủi ro cho các bên liên quan trong khi vẫn khuyến khích đổi mới sáng tạo.

Tài chính nhúng (Embedded Finance) là một khái niệm gần gũi với Open Banking nhưng có một bối cảnh khác. Nó ám chỉ tích hợp các dịch vụ tài chính vào các nền tảng hoặc ứng dụng phi tài chính. Ví dụ, bạn có thể mua sắm trên một nền tảng thương mại điện tử và ngay lập tức nhận được một lựa chọn thanh toán "mua ngay, trả sau", được cung cấp bởi một nhà cung cấp fintech nhưng được tích hợp liền mạch vào trải nghiệm mua sắm. Banking-as-a-Service (BaaS) là mô hình kinh doanh tương tự, nơi các ngân hàng cung cấp các dịch vụ ngân hàng cơ bản (như mở tài khoản, thanh toán) cho các bên thứ ba mà không cần họ phải xây dựng cơ sở hạ tầng ngân hàng của riêng mình.

Trí tuệ nhân tạo (AI) đang ngày càng trở nên không thể thiếu trong lĩnh vực tài chính. Toàn cầu, chi tiêu dành cho AI trong tài chính dự kiến đạt 126 tỷ USD vào 2028. Tại Việt Nam, mặc dù con số cụ thể chưa rõ ràng, nhưng 65% các tổ chức tài chính trên thế giới đã bắt đầu sử dụng AI — và các tổ chức tài chính lớn tại Việt Nam không ngoại lệ. AI được sử dụng để phát hiện gian lận, chấm điểm tín dụng, dự báo nhu cầu khách hàng, tối ưu hóa định giá sản phẩm, và thậm chí cung cấp tư vấn tài chính tự động.

Gửi tiết kiệm số vs đầu tư vàng: Người dùng nên chọn gì?

So sánh gửi tiết kiệm ngân hàng và mua vàng — lựa chọn tài chính cá nhân thông minh - nguồn từ Anfin (anfin.vn)

Người quản lý tài chính cá nhân ngày nay đang đối mặt với một câu hỏi cổ điển nhưng lại cập nhật: bạn nên gửi tiết kiệm hay đầu tư vàng? Để trả lời một cách thông minh, bạn cần so sánh cơ hội và rủi ro của mỗi lựa chọn.

Lãi suất tiết kiệm ngân hàng trong giai đoạn 2025-2026 dao động tùy theo kỳ hạn. Với kỳ hạn 3 tháng, lãi suất thường ở mức 2-3% mỗi năm. Kỳ hạn 6 tháng, bạn có thể kỳ vọng 3-5% mỗi năm. Kỳ hạn 12 tháng, lãi suất cao hơn, trong khoảng 5-6% mỗi năm. Những con số này dường như không cao lắm, nhưng khi kết hợp với lợi ích của bảo vệ vốn gốc (tiền gửi đến 75 triệu đồng được bảo hiểm toàn bộ theo luật) và tính chất thanh khoản (bạn có thể rút tiền tuy có mất lãi), tiết kiệm ngân hàng vẫn là một lựa chọn an toàn.

Tuy nhiên, thị trường fintech đang cung cấp các lựa chọn lãi suất cao hơn. Ví dụ, các nền tảng như Anfin cung cấp sản phẩm "Gom Gọp" với lãi suất 6,5% mỗi năm cho kỳ hạn 3 tháng. Con số này cao hơn đáng kể so với 2-3% từ ngân hàng. Tuy nhiên, bạn cần hiểu rõ cơ chế: các nền tảng fintech thường là những công ty công nghệ tài chính, không phải ngân hàng, do đó quy chế bảo vệ tiền gửi có thể khác. Trước khi gửi tiền, hãy kiểm tra xem nền tảng có được NHNN cấp phép không và liệu tiền gửi của bạn có được bảo hiểm hay không.

Vàng là một lựa chọn lâu đời khác. Giá vàng thế giới hiện dao động quanh 5.100 USD mỗi ounce (tính đến thời điểm viết bài). Tại Việt Nam, giá vàng trong nước khoảng 188 triệu đồng mỗi lượng (10 chỉ). Không giống như tiền gửi nhân danh lãi suất cố định, vàng là một tài sản có mức giá biến động. Nếu giá vàng tăng, bạn lãi; nếu giảm, bạn lỗ. Trong bối cảnh lạm phát và sự không ổn định của tiền tệ, vàng thường được coi là một "kho trữ giá trị" — nó bảo vệ sức mua của tiền của bạn trong dài hạn. Tuy nhiên, vàng không sinh lãi; bạn chỉ kiếm tiền khi bán nó với giá cao hơn so với giá mua.

Một cách tiếp cận thông minh hơn là đa dạng hóa danh mục tài sản. Các nền tảng tài chính số hiện nay cho phép bạn làm điều này một cách dễ dàng. Bạn có thể gửi một phần tiền vào tiết kiệm ngân hàng ổn định (khoảng 40-50% danh mục), đầu tư một phần vào vàng hoặc chứng chỉ vàng số (khoảng 20-30%), và sử dụng phần còn lại cho các sản phẩm fintech lãi suất cao (20-30%), thậm chí đầu tư chứng khoán hoặc quỹ (nếu bạn chấp nhận rủi ro cao hơn). Cách này giúp bạn cân bằng giữa an toàn, lợi suất, và tính thanh khoản.

Thách thức và rủi ro của tài chính số tại Việt Nam

Mặc dù tài chính số mang lại nhiều lợi ích, nhưng vẫn tồn tại những thách thức và rủi ro cần được nhìn nhận một cách thực tế. Một trong những rủi ro nổi bật nhất là gian lận và lừa đảo tài chính. Mặc dù xác thực sinh trắc học đã giảm 59% vụ gian lận thanh toán, con số này không có nghĩa là gian lận đã bị loại bỏ hoàn toàn. Các kẻ lừa đảo liên tục tìm cách mới để vượt qua các biện pháp bảo vệ. Một mối đe dọa ngày càng tăng là deepfake tài chính — sử dụng trí tuệ nhân tạo để tạo ra các video hoặc âm thanh giả mạo nhằm lừa người dùng hoặc lấy cắp danh tính. Trước những rủi ro này, người dùng cần được cảnh báo và giáo dục về các thực hành an toàn trực tuyến.

Một vấn đề khác là sự phụ thuộc vào các đối tác công nghệ và BigTech. Khi ngân hàng tích hợp dịch vụ qua các ví điện tử như MoMo (do VNG sở hữu) hay các nền tảng khác, nó sẽ có rủi ro hệ thống nếu những đối tác này gặp sự cố hoặc bị tấn công mạng. Một sự cố tại một nền tảng lớn có thể ảnh hưởng đến hàng triệu người dùng. Các cơ quan quản lý cần giám sát chặt chẽ để đảm bảo rằng rủi ro này được kiểm soát.

Người cao tuổi và những người ở vùng nông thôn cũng là một nhóm dân cư đáng chú ý. Họ thường có kỹ năng công nghệ thấp hơn hoặc ít có cơ hội tiếp cận internet cách năng. Mặc dù 87% người trưởng thành đã có tài khoản thanh toán, con số này có thể che giấu những bất bình đẳng lớn về tiếp cận và sử dụng. Để thực sự "bao phủ tài chính", cần phải thu hẹp khoảng cách số này. Theo Phạm Anh Tuấn – Vụ trưởng Vụ Thanh toán, Ngân hàng Nhà nước Việt Nam: "Chuyển đổi số phải đi đôi với thu hẹp khoảng cách số, đảm bảo tất cả mọi người đều được hưởng lợi từ dữ liệu và công nghệ." Điều này nhắc nhở các nhà lãnh đạo ngành tài chính rằng sự phát triển cần phải bao quát hơn là chỉ tập trung vào những thành phố lớn.

Định hướng 2026 và tầm nhìn đến 2030: Ngân hàng số toàn diện

Sản phẩm tài chính số thế hệ mới — hướng tới tương lai ngân hàng toàn diện 2030 - nguồn từ Anfin (anfin.vn)

Chính phủ và Ngân hàng Nhà nước Việt Nam đã đưa ra những định hướng rõ ràng cho tương lai của ngành tài chính. Năm 2025, Ngân hàng Nhà nước ban hành Chiến lược chuyển đổi số và Chiến lược dữ liệu ngành Ngân hàng đến năm 2030 (Quyết định 3579/QĐ-NHNN). Đây là một tài liệu chiến lược quan trọng xác định Open Banking, Banking-as-a-Service (BaaS), và AI là ba trụ cột chính của tương lai ngành.

Những mục tiêu cụ thể cũng đã được đề ra. Một trong những mục tiêu là thanh toán số sẽ chiếm hơn 50% tổng giao dịch bán lẻ toàn quốc. Để bạn hình dung, điều này có nghĩa là trong năm 2030, nếu bạn mua một cốc cà phê, rất có thể bạn sẽ thanh toán bằng điện thoại hoặc ứng dụng chứ không phải bằng tiền mặt. Ngoài ra, giao dịch qua mã QR — một công nghệ đơn giản nhưng hiệu quả — dự báo sẽ tăng 141% về giá trị. Các giao dịch qua ứng dụng di động (mobile transactions) dự báo tăng 300% theo các nhà phân tích.

Để đạt được những mục tiêu này, hệ thống pháp lý cũng phải hoàn thiện. Năm 2026 được dự báo là năm tăng tốc khi các khuôn khổ pháp lý về fintech hoàn thiện, các nền tảng Open API được triển khai rộng rãi, và các dịch vụ tài chính toàn diện (embedded finance) sẽ phát triển mạnh mẽ.

Là người dùng, bạn cần nhận thức rằng tài chính số không phải là một xu hướng tạm thời mà là tương lai của ngành. Bước đầu, hãy làm quen với các ứng dụng ngân hàng, các ví điện tử uy tín được NHNN cấp phép, và các nền tảng fintech được kiểm soát. Hãy học cách bảo vệ tài khoản của bạn bằng các thực hành an toàn như không chia sẻ OTP, mật khẩu, và luôn sử dụng các ứng dụng chính thức. Cuối cùng, hãy suy nghĩ về những mục tiêu tài chính của riêng bạn và lựa chọn các sản phẩm tài chính số phù hợp với chúng.

Chuyển đổi số tài chính không còn là vấn đề "liệu bạn có nên tham gia hay không", mà là "bạn sẽ tham gia như thế nào để tối đa hóa lợi ích của nó". Hệ sinh thái tài chính Việt Nam đang phát triển nhanh chóng, và những người sớm hiểu rõ các cơ hội này sẽ ở vị trí tốt hơn để quản lý tài chính cá nhân của họ một cách thông minh.

Câu hỏi thường gặp

Fintech khác gì so với ngân hàng truyền thống?

Fintech là các công ty công nghệ tài chính, thường hoạt động linh hoạt hơn với chi phí thấp hơn, tập trung vào trải nghiệm người dùng kỹ thuật số. Ngân hàng truyền thống có khung pháp lý chặt chẽ hơn, bảo vệ tiền gửi theo luật, nhưng có thể chậm trong đổi mới. Thực tế tại Việt Nam cho thấy 72% fintech chọn hợp tác với ngân hàng thay vì cạnh tranh, tạo ra một mô hình sinh thái lợi ích cho cả hai bên.

Gửi tiền qua ứng dụng ngân hàng số có an toàn không?

Có, khi bạn sử dụng ứng dụng chính thức của ngân hàng được Ngân hàng Nhà nước cấp phép. Xác thực sinh trắc học đã giảm 59% vụ gian lận. Tuy nhiên, luôn cảnh giác với lừa đảo deepfake, không bao giờ chia sẻ OTP hoặc mật khẩu với bất kỳ ai.

Open Banking là gì và có lợi ích gì cho người dùng?

Open Banking cho phép các ứng dụng bên thứ ba (với sự đồng ý của bạn) truy cập dữ liệu tài khoản ngân hàng qua Open API. Điều này giúp tổng hợp tài khoản, so sánh sản phẩm tài chính, và cá nhân hóa các đề xuất tiết kiệm và đầu tư phù hợp với hồ sơ rủi ro của bạn.

Nên gửi tiết kiệm ngân hàng hay đầu tư vàng để giữ giá trị tiền?

Cách tốt nhất là đa dạng hóa danh mục. Gửi tiết kiệm ngân hàng (5-6% cho kỳ hạn 12 tháng) cung cấp an toàn và lãi cố định. Vàng bảo vệ sức mua trong dài hạn nhưng không sinh lãi. Các sản phẩm fintech cung cấp lãi suất cao (6,5%/năm) nhưng cần kiểm tra rủi ro của nền tảng. Kết hợp cả ba sẽ giúp bạn cân bằng giữa an toàn, lợi suất, và tính thanh khoản.

Có bao nhiêu ứng dụng ví điện tử tại Việt Nam và nên dùng loại nào?

Có gần 33 triệu ví điện tử đang hoạt động tại Việt Nam. Các ứng dụng phổ biến và được NHNN cấp phép bao gồm MoMo, ZaloPay, VNPay. Lựa chọn dựa trên ưu đãi, liên kết ngân hàng, và tính năng phù hợp với nhu cầu cá nhân của bạn.

Khám Phá

Năm 2026: Cơ hội vàng để đầu tư tiền ảo – Những điều bạn cần biết ngay