Cập nhật chính sách nhà ở xã hội 2026: lãi suất từ 4,6%/năm, điều kiện mua mới nhất, đối tượng thụ hưởng và hướng dẫn vay vốn chi tiết.

Nhà Ở Xã Hội 2026: Giải Pháp Tài Chính Thông Minh Cho Người Thu Nhập Trung Bình

Năm 2025, lần đầu tiên trong lịch sử, Việt Nam hoàn thành hơn 100.000 căn nhà ở xã hội chỉ trong một năm — cụ thể là 102.633 căn, vượt 2% so với chỉ tiêu Thủ tướng giao (theo Báo Chính phủ, 2026). Con số này gấp đôi tốc độ của giai đoạn 2023–2024. Bước sang 2026, đà tăng tốc đó không dừng lại: chỉ trong 2 tháng đầu năm, cả nước đã khởi công gần 21.000 căn mới từ 28 dự án (theo Dân Việt, 2026).

Với lãi suất vay ưu đãi chỉ từ 4,6%/năm — thấp hơn đáng kể so với lãi suất thương mại thông thường — và hàng loạt thay đổi chính sách theo hướng thông thoáng hơn, nhà ở xã hội năm 2026 thực sự đang mở ra cơ hội an cư rõ ràng và cụ thể cho người thu nhập trung bình. Nhưng để nắm bắt được cơ hội này, bạn cần hiểu đúng điều kiện, chọn đúng kênh vay và chuẩn bị tài chính đủ kỹ — bài viết này sẽ đi vào từng phần một.

Nhà ở xã hội – ảnh minh họa từ Báo Chính phủ tháng 1/2026

Nhà ở xã hội – ảnh minh họa từ Báo Chính phủ tháng 1/2026

Bức tranh nhà ở xã hội 2026: Nguồn cung tăng mạnh, cơ hội có thật

Tính đến hết tháng 12/2025, cả nước có 698 dự án nhà ở xã hội đang ở các giai đoạn triển khai khác nhau, với tổng quy mô 657.441 căn — đạt 62% mục tiêu đề án 1 triệu căn (theo Báo Chính phủ, 2026). Trong đó, 193 dự án đã hoàn thành với 169.143 căn; 200 dự án đang xây dựng tương ứng 134.111 căn; và 305 dự án đã được chấp thuận chủ trương đầu tư với quy mô 354.187 căn.

Ngay đầu năm 2026, Chính phủ ban hành Nghị quyết số 7/NQ-CP ngày 12/1/2026, chính thức giao chỉ tiêu phát triển nhà ở xã hội cho từng địa phương và yêu cầu tích hợp mục tiêu này vào kế hoạch kinh tế – xã hội hàng năm. Tiến độ được báo cáo Thủ tướng định kỳ hàng tháng và hàng quý — một cơ chế giám sát chưa từng có trước đây.

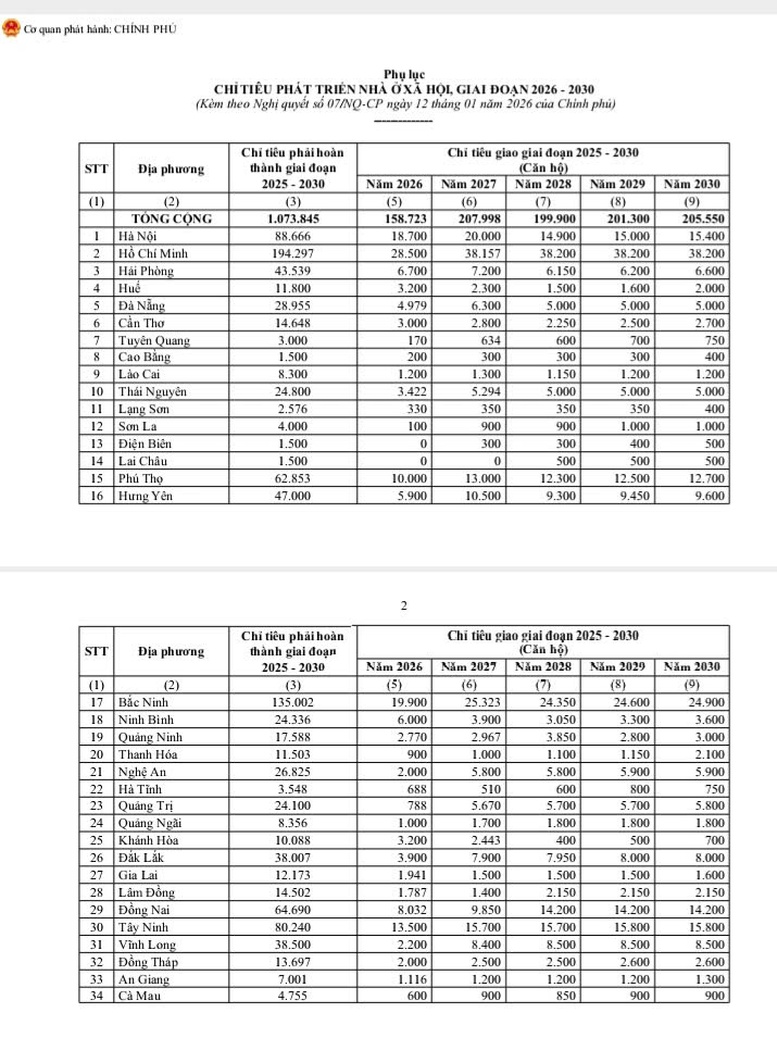

Bảng chỉ tiêu phát triển nhà ở xã hội giao cho các địa phương 2026

Bảng chỉ tiêu phát triển nhà ở xã hội giao cho các địa phương 2026

Mục tiêu năm 2026 được đặt ra là 158.700 căn, trong khi Bộ Xây dựng phấn đấu hoàn thành trên 110.000 căn — cao hơn khoảng 1,5 lần so với kết quả năm 2025. Hiện có 220 dự án với khoảng 215.000 căn đang triển khai song song (theo CaféF/Ashui.com, 2026). Chính phủ đặt mục tiêu hoàn thành 1 triệu căn trước năm 2028, sớm hơn 2 năm so với mốc ban đầu là 2030.

Với người đang cân nhắc mua nhà, điều này có nghĩa thực tế: nguồn cung đang tăng đều, xác suất có dự án phù hợp tại địa phương sinh sống ngày càng cao hơn so với các năm trước.

Dự án nhà ở xã hội đang xây dựng cuối năm 2025

Dự án nhà ở xã hội đang xây dựng cuối năm 2025

Ai được mua nhà ở xã hội năm 2026? Điều kiện cập nhật mới nhất

Nhiều người hiểu nhầm rằng nhà ở xã hội chỉ dành cho người nghèo hoặc người không có thu nhập. Thực tế, Luật Nhà ở 2023 xác định nhiều nhóm đối tượng thụ hưởng hơn thế, bao gồm: người có công với cách mạng, hộ nghèo và hộ cận nghèo, công nhân khu công nghiệp, cán bộ – công chức – viên chức (CBCCVC), lực lượng vũ trang, người bị thu hồi đất ở và phải giải tỏa, và một số nhóm đặc thù khác.

Đặc biệt, từ ngày 1/7/2026, Luật Dân số 2025 bổ sung thêm một nhóm mới: người có từ 2 con đẻ trở lên sẽ được đưa vào diện thụ hưởng nhà ở xã hội, với điều kiện phải đáp ứng đầy đủ các tiêu chí khác theo luật định (theo Báo Văn Hóa, 2026). Đây là lần đầu tiên chính sách khuyến khích sinh con gắn trực tiếp với quyền lợi nhà ở.

Về ngưỡng thu nhập, điều kiện áp dụng cho người không có hợp đồng lao động tại đô thị theo quy định hiện hành như sau (theo Báo Văn Hóa, 2026):

- Người độc thân: thu nhập không quá 20 triệu đồng/tháng

- Người độc thân đang nuôi con: không quá 30 triệu đồng/tháng

- Người đã kết hôn: tổng thu nhập của cả hai vợ chồng không quá 40 triệu đồng/tháng

Với công nhân và CBCCVC có hợp đồng lao động, tiêu chí thu nhập được xác định theo quy định riêng, thường dựa trên bảng lương và phụ cấp.

Một thay đổi quan trọng về thủ tục: Nghị định 54/2026/NĐ-CP đã mở rộng tiêu chí xác định "chưa có nhà ở" và thay thế cơ chế xác nhận thu nhập cứng nhắc (vốn đòi hỏi nhiều giấy tờ xác minh phức tạp) bằng hình thức kê khai – cam kết – hậu kiểm. Người mua tự kê khai thu nhập và chịu trách nhiệm pháp lý về tính chính xác, cơ quan nhà nước sẽ kiểm tra sau. Thay đổi này loại bỏ một trong những rào cản lớn nhất mà người thu nhập không chính thức hoặc kinh doanh tự do từng gặp phải.

Lãi suất vay nhà ở xã hội 2026: So sánh các kênh để chọn tối ưu nhất

Hiện có ba kênh vay chính với mức lãi suất khác nhau, phù hợp với từng nhóm người mua:

| Kênh vay | Lãi suất | Thời hạn tối đa | Ghi chú |

|---|---|---|---|

| Ngân hàng Chính sách xã hội | 5,4%/năm | 25 năm | Vay tối đa 80% giá trị HĐ; áp dụng từ 10/10/2025 theo NĐ 261/2025 |

| Ngân hàng thương mại nhà nước (dư nợ cũ) | 4,6%/năm | Theo HĐ | Theo QĐ 3944/QĐ-NHNN ngày 17/12/2025 |

| Gói 120.000 tỷ (Nghị quyết 33) | ~5,6%/năm | Theo HĐ | Thấp hơn ~2% so với lãi suất thị trường |

| Agribank – khách hàng trẻ dưới 35 tuổi | 5,6%/năm (5 năm đầu); 6,6%/năm (10 năm tiếp) | Theo HĐ | Áp dụng từ 01/01/2026 đến 30/6/2026 |

Tổng dư nợ tín dụng nhà ở xã hội toàn hệ thống hiện đạt khoảng 41.000 tỷ đồng — trong đó Ngân hàng Chính sách xã hội chiếm khoảng 25.000 tỷ, các ngân hàng thương mại đóng góp hơn 16.000 tỷ. Riêng tháng 1/2026, các ngân hàng thương mại cam kết cho vay thêm khoảng 20.000 tỷ đồng cho nhà ở xã hội, tăng 20% so với cuối năm 2025. Giải ngân năm 2025 tăng đến 119% so với năm trước (theo Tạp chí Thị trường Tài chính Tiền tệ, 2026) — cho thấy dòng vốn đang chảy vào lĩnh vực này mạnh hơn bao giờ hết.

Như lãnh đạo Ngân hàng Nhà nước Việt Nam đánh giá: "Việc giảm lãi suất cho vay ưu đãi nhà ở xã hội là một bước đi mạnh mẽ, cụ thể hóa quyết tâm của Đảng và Nhà nước trong việc giải quyết vấn đề nhà ở cho người thu nhập thấp và đảm bảo an sinh xã hội."

Dự án nhà ở xã hội 2026 – phối cảnh tổng thể

Dự án nhà ở xã hội 2026 – phối cảnh tổng thể

Kế hoạch tài chính thực tế: Tính toán cụ thể trước khi ký hợp đồng

Trước khi nộp hồ sơ, việc tính toán kỹ khả năng tài chính là bước không thể bỏ qua. Theo quy định tại Nghị định 261/2025/NĐ-CP, mức vay tối đa là 80% giá trị hợp đồng mua nhà, nghĩa là người mua cần tự có ít nhất 20% còn lại.

Lấy ví dụ cụ thể với một căn hộ nhà ở xã hội trị giá 1 tỷ đồng:

- Tiền tự có tối thiểu: 200 triệu đồng (20%)

- Số tiền vay: 800 triệu đồng

- Lãi suất: 5,4%/năm (Ngân hàng Chính sách xã hội)

- Thời hạn vay: 25 năm

- Khoản trả hàng tháng ước tính (gốc + lãi theo phương thức dư nợ giảm dần): khoảng 4,7–5 triệu đồng/tháng trong những năm đầu

Con số 4,7–5 triệu đồng mỗi tháng là mức hoàn toàn khả thi với một hộ gia đình có thu nhập ổn định từ 15–20 triệu đồng/tháng, đặc biệt khi so sánh với chi phí thuê nhà tại các đô thị lớn hiện nay thường dao động từ 5–10 triệu đồng/tháng cho căn hộ tương đương — mà số tiền thuê đó không tích lũy thành tài sản gì cả.

Tuy nhiên, có một số rủi ro tài chính ẩn cần tính đến:

Lãi suất điều chỉnh sau kỳ ưu đãi: Với gói Agribank dành cho người trẻ, lãi suất tăng từ 5,6% lên 6,6% sau 5 năm. Người vay cần có kế hoạch dự phòng nếu thu nhập chưa tăng tương xứng ở giai đoạn đó.

Chi phí phát sinh sau khi nhận nhà: Phí quản lý chung cư, chi phí nội thất ban đầu, phí làm sổ hồng — những khoản này thường không được tính vào giá trị hợp đồng mua bán.

Quy định bán lại: Sau khi được cấp giấy chứng nhận quyền sở hữu, chủ nhà không được bán trong 5 năm đầu. Sau mốc này mới được giao dịch theo cơ chế thị trường và thực hiện nghĩa vụ thuế theo quy định (theo Báo Văn Hóa, 2026). Điều này có nghĩa nhà ở xã hội là lựa chọn để ở, không phải để đầu cơ ngắn hạn.

GS,TS. Nguyễn Đức Trung – Hiệu trưởng Trường Đại học Ngân hàng TP. Hồ Chí Minh nhấn mạnh: "Cần thiết lập cơ chế tái cấp vốn dài hạn (5–10 năm), thành lập Quỹ tiết kiệm nhà ở quốc gia, tăng cường minh bạch dữ liệu và kiểm soát chuyển nhượng đầu cơ để tín dụng nhà ở xã hội phát huy hiệu quả bền vững."

Lời khuyên thực tế: Nên lập quỹ dự phòng tương đương ít nhất 3–6 tháng tiền trả nợ trước khi ký hợp đồng vay. Biến động thu nhập do ốm đau, sinh con hoặc thay đổi công việc là những tình huống hoàn toàn có thể xảy ra trong vòng đời vay 25 năm.

Khu nhà ở xã hội hoàn thành – ảnh tư liệu Báo Chính phủ cuối 2025

Khu nhà ở xã hội hoàn thành – ảnh tư liệu Báo Chính phủ cuối 2025

Thủ tục mua nhà ở xã hội 2026 đã đơn giản hơn – Cụ thể như thế nào?

Một trong những rào cản lớn nhất với người mua nhà ở xã hội trước đây là quy trình thủ tục phức tạp, kéo dài và yêu cầu nhiều loại giấy tờ xác nhận từ cơ quan nhà nước. Năm 2026, điều này đã được cải thiện đáng kể theo nhiều hướng.

Thứ nhất, cơ chế hậu kiểm theo Nghị định 54/2026/NĐ-CP thay thế việc phải xin xác nhận thu nhập từ cơ quan, tổ chức. Người mua tự kê khai và cam kết tính trung thực — quy trình nhanh hơn, ít phụ thuộc hơn vào cơ quan trung gian.

Thứ hai, các dự án nhà ở xã hội được xếp vào "luồng xanh" về thủ tục hành chính, cho phép thực hiện song song nhiều quy trình thay vì tuần tự. Thứ trưởng Bộ Xây dựng Nguyễn Văn Sinh khẳng định: "Các dự án nhà ở xã hội sẽ được phép thực hiện song song nhiều quy trình nhằm cắt giảm tối thiểu 50% thời gian giải quyết thủ tục và chi phí tuân thủ cho doanh nghiệp." (CaféF, 3/2026) Điều này trực tiếp rút ngắn thời gian từ khi dự án được phê duyệt đến khi người mua có thể nhận nhà.

Thứ trưởng Bộ Xây dựng Nguyễn Văn Sinh phát biểu về chính sách giảm thủ tục nhà ở xã hội tháng 3/2026

Thứ trưởng Bộ Xây dựng Nguyễn Văn Sinh phát biểu về chính sách giảm thủ tục nhà ở xã hội tháng 3/2026

Thứ ba, quy hoạch chi tiết được phép lập song song với quy hoạch phân khu — loại bỏ một trong những điểm tắc nghẽn kéo dài tiến độ dự án nhiều năm trước đây.

Quy trình tổng quát để mua nhà ở xã hội năm 2026 thường gồm các bước:

- Xác định đối tượng: Kiểm tra bản thân có thuộc nhóm đối tượng theo Luật Nhà ở 2023 hoặc Luật Dân số 2025 hay không.

- Tìm dự án phù hợp: Theo dõi thông báo mở bán từ các chủ đầu tư hoặc danh sách dự án trên cổng thông tin Sở Xây dựng địa phương.

- Chuẩn bị hồ sơ: Gồm giấy tờ nhân thân, giấy xác nhận chưa có nhà (theo tiêu chí mới của Nghị định 54/2026), bản kê khai thu nhập có cam kết.

- Nộp hồ sơ và chờ xét duyệt: Thực hiện tại Ban quản lý dự án hoặc đơn vị được chủ đầu tư ủy quyền.

- Chọn kênh vay và làm thủ tục tín dụng: Liên hệ Ngân hàng Chính sách xã hội hoặc ngân hàng thương mại tham gia chương trình.

- Ký hợp đồng mua bán và nhận nhà.

Người dân nộp hồ sơ đăng ký mua nhà ở xã hội tại một dự án năm 2026

Người dân nộp hồ sơ đăng ký mua nhà ở xã hội tại một dự án năm 2026

Trong thực tế, nhiều người mua lần đầu thường bỏ lỡ cơ hội vì không theo dõi thông tin kịp thời khi dự án mở bán — số lượng hồ sơ đăng ký thường vượt nhiều lần số căn hộ thực tế. Vì vậy, việc đăng ký theo dõi thông báo từ Sở Xây dựng hoặc trực tiếp từ chủ đầu tư là bước chuẩn bị quan trọng cần làm ngay, không cần chờ đến khi có đủ tiền.

Dự án nhà ở xã hội Kim Oanh Group xây dựng tại Bến Cát, Bình Dương

Dự án nhà ở xã hội Kim Oanh Group xây dựng tại Bến Cát, Bình Dương

Năm 2026, các tỉnh công nghiệp như Bình Dương, Đồng Nai, Long An và các đô thị lớn như Hà Nội, TP. Hồ Chí Minh đang có nhiều dự án triển khai song song. Đây là những địa bàn có mật độ người lao động và công nhân cao, nhu cầu nhà ở lớn nhưng cũng là nơi có tốc độ mở bán nhanh nhất.

Nhìn lại toàn bộ bức tranh, 2026 là thời điểm hội tụ nhiều yếu tố thuận lợi hiếm có: lãi suất ưu đãi ở mức thấp nhất từ trước đến nay (từ 4,6%/năm), thủ tục đơn giản hơn đáng kể nhờ cơ chế hậu kiểm và luồng xanh hành chính, nguồn cung đang tăng tốc với mục tiêu hoàn thành hơn 110.000 căn trong năm, và diện đối tượng thụ hưởng được mở rộng thêm. Người thu nhập trung bình hoàn toàn có thể bắt đầu bằng bước đơn giản nhất: xác định mình có thuộc diện đối tượng hay không, sau đó tìm hiểu các dự án đang triển khai tại địa phương và liên hệ ngân hàng để biết chính xác mình vay được bao nhiêu.

Câu hỏi thường gặp

Thu nhập bao nhiêu thì được mua nhà ở xã hội năm 2026?

Ngưỡng thu nhập áp dụng tùy thuộc vào tình trạng hôn nhân và nhóm đối tượng. Với người không có hợp đồng lao động tại đô thị: độc thân không quá 20 triệu đồng/tháng; độc thân đang nuôi con không quá 30 triệu đồng/tháng; đã kết hôn thì tổng thu nhập hai vợ chồng không quá 40 triệu đồng/tháng (theo Báo Văn Hóa, 2026). Công nhân khu công nghiệp và CBCCVC có hợp đồng lao động áp dụng tiêu chí riêng, thường căn cứ vào bảng lương và phụ cấp chức vụ.

Vay mua nhà ở xã hội lãi suất bao nhiêu và vay được tối đa bao nhiêu?

Ngân hàng Chính sách xã hội áp dụng lãi suất 5,4%/năm, thời hạn vay tối đa 25 năm, mức vay tối đa 80% giá trị hợp đồng mua nhà (theo Nghị định 261/2025/NĐ-CP). Ngân hàng thương mại tham gia gói hỗ trợ (dư nợ cũ) áp dụng mức 4,6%/năm theo Quyết định 3944/QĐ-NHNN ngày 17/12/2025. Gói Agribank cho người trẻ dưới 35 tuổi áp dụng 5,6%/năm trong 5 năm đầu, áp dụng đến hết 30/6/2026.

Nhà ở xã hội mua xong có được bán lại ngay không?

Không được bán trong 5 năm đầu kể từ khi được cấp giấy chứng nhận quyền sở hữu. Sau thời hạn này, chủ sở hữu được phép bán theo cơ chế thị trường nhưng phải thực hiện đầy đủ nghĩa vụ thuế theo quy định hiện hành (theo Báo Văn Hóa, 2026). Quy định này được đặt ra để hạn chế đầu cơ và đảm bảo nhà ở xã hội phục vụ đúng mục tiêu an cư của người có nhu cầu thực.

Người có 2 con có được mua nhà ở xã hội năm 2026 không?

Từ ngày 1/7/2026, Luật Dân số 2025 bổ sung người có từ 2 con đẻ trở lên vào diện được mua nhà ở xã hội, với điều kiện phải đáp ứng đầy đủ các tiêu chí khác theo luật định — bao gồm điều kiện về thu nhập, chưa có nhà ở và thuộc nhóm đối tượng được quy định (theo Báo Văn Hóa, 2026). Đây là chính sách lần đầu tiên gắn kết trực tiếp quyền lợi nhà ở với việc sinh đủ 2 con theo định hướng dân số quốc gia.

Năm 2026 có bao nhiêu căn nhà ở xã hội được xây mới?

Chính phủ giao mục tiêu hoàn thành 158.700 căn trong năm 2026; Bộ Xây dựng phấn đấu hoàn thành trên 110.000 căn. Chỉ trong 2 tháng đầu năm 2026, cả nước đã khởi công gần 21.000 căn từ 28 dự án mới và hoàn thành thêm 544 căn (theo Dân Việt, 2026). Hiện có khoảng 220 dự án với tổng quy mô 215.000 căn đang trong giai đoạn triển khai song song.

Khám Phá

Vay Mua Nhà 2026: Chiến Lược Tài Chính Thông Minh Trước Lãi Suất Tăng Cao Thiết Kế Phòng Làm Việc Tại Nhà 2026: Linh Hoạt, Tập Trung, Hiệu Quả Phòng tắm wellness tại nhà: Thiết kế spa thư giãn chuẩn chỉnh Nhà bếp mở liên thông: Xu hướng thiết kế hiện đại 2026 Nhà thông minh #20 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả