Phân tích chuyên sâu cổ phiếu HPG và HSG từ góc độ kỹ thuật và cơ hội đầu tư trong bối cảnh giá thép phục hồi 2026

Phân tích đầu tư cổ phiếu HPG và HSG: Cơ hội tiềm năng từ chuyên gia tài chính

Theo báo cáo mới nhất từ các chuyên gia phân tích, thị trường thép Việt Nam đang cho thấy những tín hiệu phục hồi tích cực trong năm 2026, đặc biệt với hai cổ phiếu dẫn ngành là Hòa Phát (HPG) và Hòa Steel (HSG) đang thu hút sự quan tâm đặc biệt từ giới đầu tư.

Giá thép phục hồi và tác động đến các doanh nghiệp thép

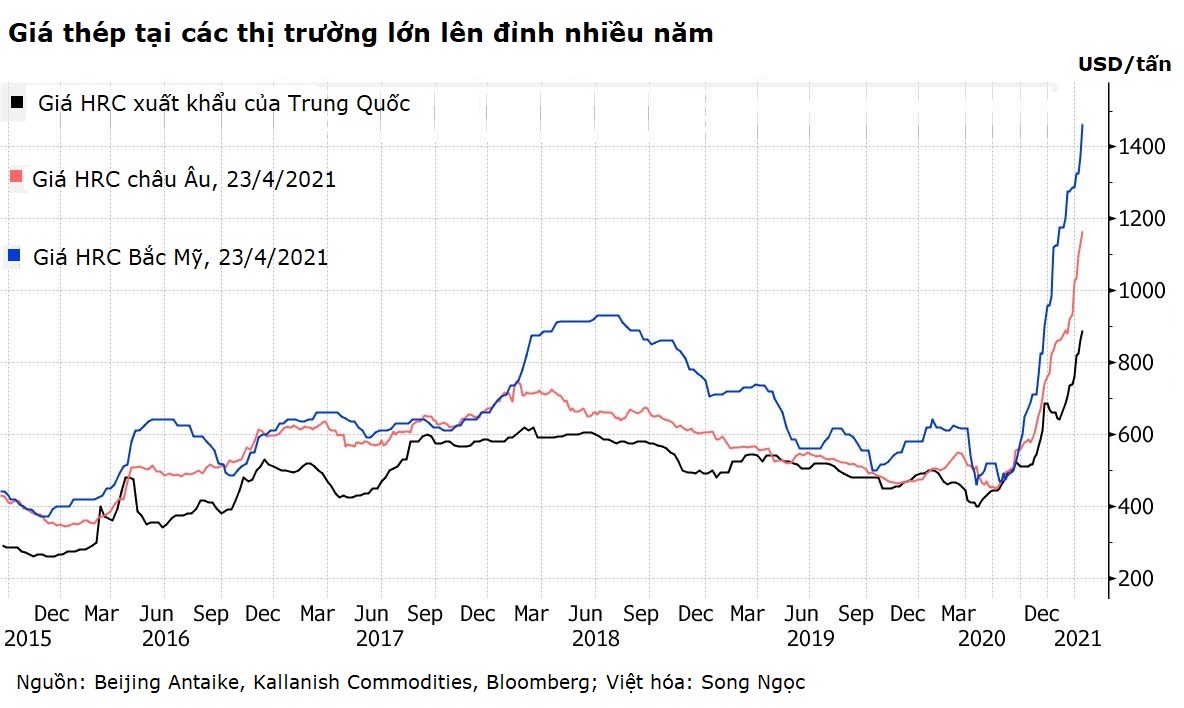

Giá thép đã ghi nhận sự phục hồi đáng kể trong quý I/2026 với mức tăng lần lượt 4% đối với thép xây dựng và 3% so với đầu năm đối với thép cán nóng (HRC). Xu hướng tăng giá này dự kiến sẽ tiếp tục duy trì trong cả năm 2026 với dự báo mức tăng lần lượt 6% cho thép xây dựng và 5% cho HRC. Đáng chú ý, giá tôn mạ cũng được dự báo sẽ phục hồi 4% trong năm nay.

Sự phục hồi của giá thép tạo ra cơ hội quan trọng cho các doanh nghiệp trong ngành, đặc biệt trong bối cảnh thị trường nội địa đang trở thành động lực tăng trưởng chính. Việc giá nguyên vật liệu đầu vào tăng sẽ tác động trực tiếp đến biên lợi nhuận của các doanh nghiệp thép, nhưng đồng thời cũng phản ánh sự cải thiện của nhu cầu thị trường.

Phân tích kết quả kinh doanh quý I/2026

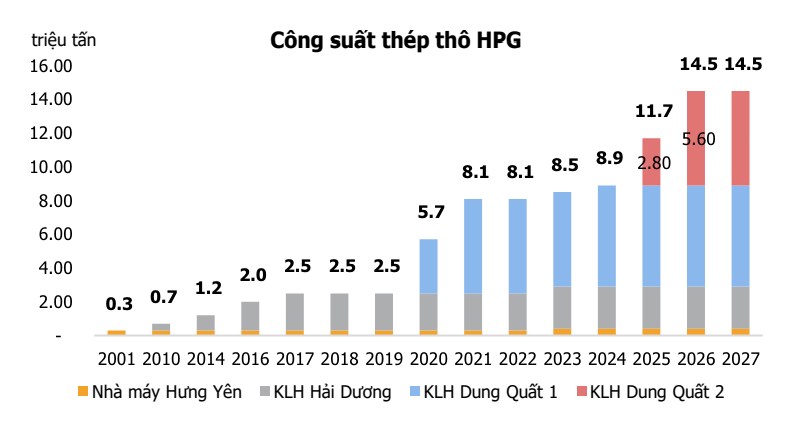

Kết quả kinh doanh quý I/2026 của các doanh nghiệp ngành thép đã cho thấy sự phân hóa rõ rệt. Tại Hòa Phát (HPG), lợi nhuận ròng được dự báo tăng 14%, cho thấy sự phục hồi mạnh mẽ trong hoạt động sản xuất kinh doanh. Ngược lại, các doanh nghiệp tôn mạ như Hòa Steel (HSG) và Nam Kim (NKG) lại ghi nhận sự sụt giảm lợi nhuận do biên gộp giảm và khó khăn trong xuất khẩu, với mức giảm lần lượt 17% và 38%.

Sự phân hóa này phản ánh chiến lược kinh doanh khác nhau giữa các doanh nghiệp, cũng như sự nhạy cảm của từng phân khúc sản phẩm trước biến động của thị trường toàn cầu và trong nước. HPG với cấu trúc sản phẩm đa dạng và thị phần nội địa vững chắc đã thể hiện khả năng chống chịu tốt hơn trong bối cảnh hiện tại.

Động lực tăng trưởng từ thị trường nội địa

Trong bối cảnh xuất khẩu thép gặp nhiều khó khăn do các rào cản thương mại và cạnh tranh quốc tế gia tăng, thị trường nội địa đã trở thành động lực tăng trưởng chính cho ngành thép Việt Nam. Nhu cầu xây dựng cơ bản từ các dự án hạ trọng điểm và hoạt động động thổ của nhiều dự án bất động sản đã thúc đẩy tiêu thụ thép nội địa tăng trưởng ổn định.

Các chuyên phẩm của HPG và HSG đều được hưởng lợi trực tiếp từ xu hướng này. Đặc biệt, việc Chính phủ đẩy mạnh đầu tư công trong các lĩnh vực cơ sở hạ tầng, giao thông và đô thị hóa đã tạo ra nguồn cầu bền vững cho sản phẩm thép các loại.

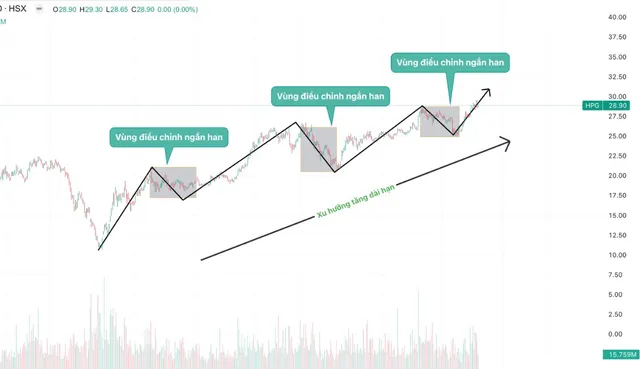

Phân tích kỹ thuật cổ phiếu HPG

Cổ phiếu HPG đang cho thấy tín hiệu kỹ thuật tích cực với đường giá tăng trưởng đều đặn trong các phiên gần đây. Mức kháng cự quan trọng được xác định tại khu vực 45.000-46.000 đồng/cp, trong khi vùng hỗ trợ mạnh tại mức 38.000-39.000 đồng/cp. Chỉ báo RSI đang dao động quanh mức 55-60, cho thấy áp lực mua vẫn đang chiếm ưu thế nhưng chưa đến mức quá mua.

Về cơ bản, HPG đang trong xu hướng tăng giá trung hạn với các mức đợt tăng giá đều đặn. Volumes giao dịch tăng trong các phiên tăng giá và giảm trong các điều chỉnh ngắn hạn cho thấy dòng tiền đang khá thiện chí với cổ phiếu này. Mặc dù thị trường chung có nhiều biến động, HPG vẫn được đánh giá là một trong những cổ phiếu có nền tảng tài chính vững chắc nhất ngành thép.

Phân tích kỹ thuật cổ phiếu HSG

Khác với HPG, cổ phiếu HSG đang trong giai đoạn điều chỉnh ngắn hạn sau khi tăng giá mạnh trong quý I/2026. Mức hỗ trợ gần nhất tại khoảng 22.000-23.000 đồng/cp, trong khi kháng cự chính được đặt tại mức 27.000-28.000 đồng/cp. Chỉ báo MACD đang cho tín hiệu bán ngắn hạn nhưng đường signal vẫn duy trì hướng tăng, cho thấy xu hướng dài hạn của cổ phiếu vẫn khả quan.

Về mặt cơ bản, HSG đang gặp áp lực từ biên lợi nhuận giảm sút trong ngắn hạn do giá nguyên liệu đầu vào tăng nhanh hơn giá thành phẩm. Tuy nhiên, với thị phần nội địa ổn định và tiềm năng phục hồi của giá thép trong dài hạn, cổ phiếu được kỳ vọng sẽ sớm lấy lại đà tăng giá khi các yếu tố tích cực của thị trường trở nên rõ nét hơn.

Đánh giá định giá và cơ hội đầu tư

Việc phân tích định giá cho thấy HPG đang được giao dịch với mức P/E khoảng 8.5-9 lần, thấp hơn mức trung bình ngành 10-12 lần, cho thấy cổ phiếu vẫn có tiềm năng tăng giá. Trong khi đó, HSG được giao dịch với P/E khoảng 6-7 lần, thuộc nhóm thấp nhất ngành, tạo ra cơ hội đầu tư hấp dẫn về mặt định giá.

Cả hai cổ phiếu đều có hệ số thanh khoản tốt với khối lượng giao dịch trung bình hàng ngày đạt hàng triệu cổ phiếu, giúp nhà đầu tư dễ dàng mua bán mà không ảnh hưởng nhiều đến giá thị trường. Đặc biệt, HPG được nhiều tổ chức nước ngoài nắm giữ với tỷ lệ sở hữu cao, cho thấy sự tin tưởng từ các nhà đầu tư chuyên nghiệp.

Chiến lược đầu tư tối ưu

Trong bối cảnh hiện tại, các chuyên gia khuyên nhà đầu tư nên theo dõi các tín hiệu từ thị trường nguyên liệu và giá thép. Đối với HPG, chiến lược mua giữ có thể phù hợp hơn với các nhà đầu tư dài hạn, trong khi HSG có thể là lựa chọn tốt cho các nhà đầu tư muốn tận dụng biến động ngắn hạn.

Về phân bổ danh mục, giới chuyên gia đề xuất nên giới hạn tỷ trọng tối đa 15-20% vào cổ phiếu thép nói chung và HPG/HSG nói riêng, để hạn chế rủi ro nếu thị trường chung có biến động bất ngờ. Cũng cần chú ý đến các báo cáo tài chính hàng quý để nắm bắt kịp thời sự thay đổi trong cơ hội và rủi ro của từng doanh nghiệp.

Các yếu tố rủi ro cần lưu ý

Mặc dù có nhiều cơ hội tiềm năng, nhà đầu tư cũng cần lưu ý đến các rủi ro có thể ảnh hưởng đến ngành thép nói chung và HPG, HSG nói riêng. Các yếu tố chính bao gồm: biến động giá nguyên vật liệu đầu vào như quặng sắt than cốc, sự phụ thuộc vào thị trường Trung Quốc, nguy cơ bảo hộ thương mại từ các thị trường xuất khẩu, và sự thay đổi của chính sách tài chính tiền tệ.

Việc theo dõi chặt chẽ các thông tin về chính sách kinh tế vĩ mô và tình hình thị trường toàn cầu là yếu tố quan trọng để nhà đầu tư có thể đưa ra quyết định chính xác và kịp thời.

Câu hỏi thường gặp

Cổ phiếu HPG hay HSG nào có tiềm năng tăng giá tốt hơn trong năm 2026?

Với nền tảng tài chính vững chắc hơn và sự phục hồi lợi nhuận rõ rệt, HPG có tiềm năng tăng giá tốt hơn trong năm 2026 so với HSG.

Nhà đầu tư nên phân bổ tỷ trọng bao nhiêu cho cổ phiếu thép trong danh mục?

Chuyên gia khuyên nên giới hạn tỷ trọng tối đa 15-20% vào cổ phiếu thép nói chung và HP/HSG nói riêng để cân bằng rủi ro và cơ hội.

Khám Phá

Cổ phiếu dầu khí: Chiến lược đầu tư giữa dòng tiền chuyển dịch

Rủi ro và cơ hội trong thị trường vàng số: Bài học từ sàn giao dịch vàng quốc gia

Chiến lược quản lý tài chính gia đình thông minh năm 2026 cho các gia đình mua nhà lần đầu

Cổ phiếu dầu khí: Chiến lược đầu tư giữa dòng tiền chuyển dịch

Rủi ro và cơ hội trong thị trường vàng số: Bài học từ sàn giao dịch vàng quốc gia