So sánh chiến lược đầu tư vàng và gửi tiết kiệm, phân tích rủi ro và thời điểm tối ưu để phân bổ tài chính hiệu quả.

Banner về chiến lược đầu tư vàng và tài chính

Tối ưu hóa lợi nhuận đầu tư vàng và tiết kiệm năm 2026

Năm 2026 mở ra nhiều cơ hội và thách thức cho nhà đầu tư cá nhân khi phải cân nhắc giữa tích trữ vàng hay gửi tiết kiệm ngân hàng trong bối cảnh kinh tế biến động. Giá vàng thế giới đã tăng khoảng 15-20% trong năm 2025 và duy trì xu hướng tăng nhẹ vào đầu 2026, trong khi lãi suất ngân hàng tại Việt Nam dao động từ 5-6% cho kỳ hạn 12 tháng. Việc lựa chọn kênh đầu tư phù hợp phụ thuộc vào mục tiêu tài chính, khả năng chịu rủi ro và kỳ hạn đầu tư của từng cá nhân.

Phân tích động lực thị trường vàng năm 2026

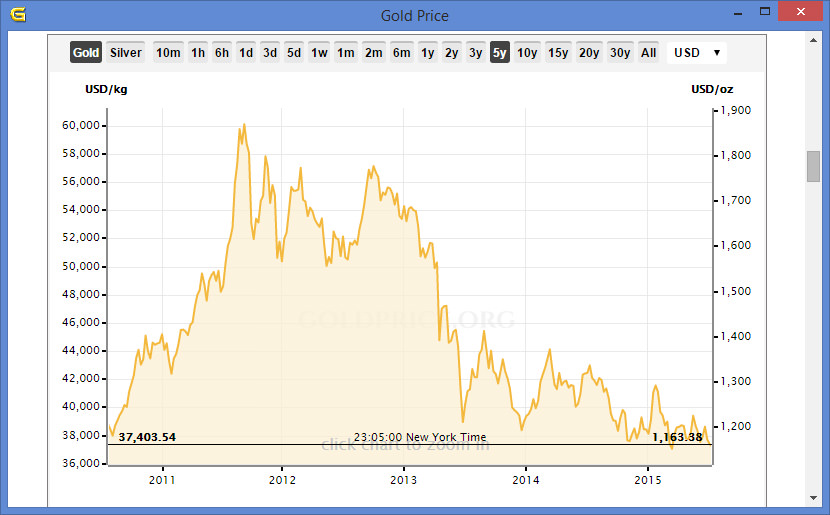

Giá vàng trong năm 2026 chịu ảnh hưởng từ nhiều yếu tố vĩ mô như chính sách lãi suất của Cục Dự trữ Liên bang Mỹ (FED), tình hình địa chính trị toàn cầu và tỷ giá USD/VND. Cuối năm 2025, giá vàng thế giới đạt mức kỷ lục trên 2.100 USD/ounce, tương đương vàng miếng SJC tại Việt Nam giao dịch quanh mức 78-80 triệu đồng/lượng. Sự chênh lệch giữa giá vàng trong nước và thế giới vẫn ở mức cao, khoảng 18-20 triệu đồng/lượng, do chính sách quản lý thị trường vàng của Ngân hàng Nhà nước Việt Nam.

Biểu đồ xu hướng giá vàng 2025-2026

Thị trường vàng Việt Nam có đặc thù là sự phân hóa rõ rệt giữa vàng miếng SJC và các loại vàng nhẫn, vàng trang sức 24K. Vàng nhẫn thường có giá thấp hơn vàng miếng SJC từ 2-3 triệu đồng/lượng nhưng thanh khoản tốt hơn tại các cửa hàng kinh doanh vàng lớn như PNJ, DOJI hay Bảo Tín Minh Châu. Nhiều nhà đầu tư cá nhân chuyển hướng sang mua vàng nhẫn hoặc các sản phẩm vàng thương hiệu thay vì vàng miếng SGC để giảm chi phí đầu vào và dễ bán hơn khi cần tiền mặt.

Ngoài ra, các kênh đầu tư vàng giấy như hợp đồng tương lai vàng trên Sở Giao dịch Hàng hóa Việt Nam hay ETF vàng quốc tế đang trở nên phổ biến hơn với nhà đầu tư có kiến thức tài chính cao hơn. Kênh này giúp nhà đầu tư tham gia giao dịch vàng với số vốn nhỏ hơn và không lo bảo quản vật chất, nhưng lại chịu rủi ro biến động giá mạnh và cần kiến thức kỹ thuật về thị trường phái sinh. Phần lớn nhà đầu tư cá nhân thông thường vẫn ưu tiên vàng vật lý vì tính minh bạch và dễ quản lý.

Lãi suất ngân hàng và cơ hội đầu tư tiết kiệm

Lãi suất ngân hàng thương mại tại Việt Nam hiện đang ở mức ổn định, với các kỳ hạn phổ biến từ 6-12 tháng có lãi suất khoảng 5-6% mỗi năm. Các ngân hàng quốc tế như HSBC, Standard Chartered thường có lãi suất thấp hơn một chút so với ngân hàng thương mại cổ phần trong nước như Techcombank, MB hay VPBank. Sự chênh lệch lãi suất giữa các ngân hàng thường không quá lớn, khoảng 0.2-0.5% cho cùng kỳ hạn, do đó nhà đầu tư nên cân nhắc thêm các yếu tố khác như uy tín, mạng lưới chi nhánh và dịch vụ khách hàng.

Bảng so sánh lãi suất các ngân hàng lớn

Gửi tiết kiệm có ưu điểm vượt trội là sự an toàn tuyệt đối, bảo vệ vốn gốc trong mọi tình huống thị trường. Lãi suất từ tiền gửi cũng không chịu thuế thu nhập cá nhân, giúp nhà đầu tư tối đa hóa lợi nhuận thực tế. Tuy nhiên, nhược điểm lớn nhất là lợi nhuận có thể không bù đắp được lạm phát thực tế trong một số giai đoạn, đặc biệt khi tỷ lệ lạm phát tăng cao như trong năm 2024-2025. Trong năm 2025, lạm phát trung bình của Việt Nam khoảng 3.5-4%, khiến lợi nhuận thực tế từ gửi tiết kiệm chỉ khoảng 1.5-2.5% mỗi năm.

Một điểm lợi của gửi tiết kiệm là tính linh hoạt cao trong việc rút vốn khi cần thiết. Hầu hết các ngân hàng đều cho phép rút một phần tiền gửi trước hạn với điều kiện số tiền còn lại phải đạt mức tối thiểu quy định, thường từ 500.000 đồng đến 1 triệu đồng. Lãi suất cho phần tiền rút trước hạn thường được tính theo lãi suất không kỳ hạn, khoảng 0.1-0.2% mỗi năm, thấp hơn nhiều so với lãi suất niêm yết. Do đó, nhà đầu tư cần cân nhắc kỹ về nhu cầu thanh khoản trước khi quyết định gửi tiết kiệm với kỳ hạn dài.

Đánh giá rủi ro và thanh khoản của từng kênh

Đầu tư vàng mang lại lợi nhuận tiềm năng cao hơn nhưng đi kèm rủi ro biến động giá đáng kể. Trong năm 2025, giá vàng miếng SJC đã có những giai đoạn tăng giảm mạnh lên đến 5-7% chỉ trong vài tuần do các thông tin về chính sách điều hành thị trường vàng. Nhà đầu tư mua vàng cần có khả năng chịu đựng biến động giá trong ngắn hạn và không nên kỳ vọng tăng trưởng đều đặn như tiền gửi ngân hàng. Rủi ro lớn nhất khi đầu tư vàng là mất cơ hội đầu tư vào các kênh khác khi giá vàng đi ngang hoặc giảm.

Biểu đồ so sánh rủi ro các kênh đầu tư

Về mặt thanh khoản, vàng vật lý có nhược điểm rõ rệt so với tiền gửi ngân hàng. Việc bán vàng cần đến trực tiếp các cửa hàng kinh doanh vàng và chịu mức chênh lệch giá mua-bán khá lớn, thường từ 200.000 đến 500.000 đồng mỗi lượng tùy loại vàng và thời điểm. Ngược lại, tiền gửi ngân hàng có thể rút nhanh chóng qua ATM, chuyển khoản internet banking hoặc đến quầy giao dịch của ngân hàng mà không chịu bất kỳ khoản phí hay chênh lệch nào. Sự chênh lệch về thanh khoản này là yếu tố quan trọng khiến nhiều người ưu tiên gửi tiết kiệm cho nhu cầu tài chính ngắn hạn.

Một rủi ro khác của đầu tư vàng vật lý là chi phí bảo quản và rủi ro mất cắp, hỏng hóc. Vàng là tài sản có giá trị cao nhưng cần nơi bảo quản an toàn như két sắt tại nhà hoặc thuê két sắt tại ngân hàng với chi phí từ 500.000 đến 2 triệu đồng mỗi năm tùy dung tích. Trong khi đó, tiền gửi ngân hàng được bảo vệ bởi hệ thống bảo mật chuyên nghiệp và bảo hiểm tiền gửi Việt Nam bảo hiểm tối đa 125 triệu đồng cho mỗi người tại mỗi ngân hàng. Do đó, đối với số tiền nhỏ dưới 100 triệu đồng, gửi tiết kiệm là lựa chọn an toàn hơn hẳn.

Chiến lược phân bổ tài chính hiệu quả

Người trẻ dưới 30 tuổi với thu nhập ổn định và ít gánh nặng tài chính có thể xem xét phân bổ 20-30% tài sản tích lũy vào vàng, 50-60% vào tiền gửi ngân hàng và phần còn lại vào các kênh đầu tư khác. Nhóm này có lợi thế thời gian dài để hưởng lợi từ xu hướng tăng giá vàng trong dài hạn và có khả năng chịu đựng biến động giá ngắn hạn tốt hơn. Các nhà đầu tư trẻ cũng nên ưu tiên vàng nhẫn hoặc vàng thương hiệu thay vì vàng miếng SGC vì chi phí đầu vào thấp hơn và dễ thanh khoản hơn khi cần tiền.

Biểu đồ phân bổ tài chính theo độ tuổi

Người trung niên từ 35-50 tuổi thường có nhiều trách nhiệm tài chính hơn như nuôi con nhỏ, trả nợ nhà cửa, do đó nên giảm tỷ trọng vàng xuống khoảng 10-15% và tăng tỷ trọng gửi tiết kiệm lên 60-70%. Nhóm này cần sự ổn định và thanh khoản cao hơn để đáp ứng các nhu cầu tài chính bất ngờ. Tuy nhiên, việc giữ một phần vàng trong danh mục đầu tư vẫn giúp bảo vệ giá trị tài sản trước lạm phát và các biến động kinh tế bất ngờ. Chiến lược phù hợp là mua vàng định kỳ mỗi năm một lượng nhỏ thay vì dồn vốn lớn vào một thời điểm để giảm thiểu rủi ro thời điểm nhập thị trường.

Người gần tuổi nghỉ hưu nên ưu tiên sự an toàn và dòng tiền ổn định, do đó phân bổ 5-10% vào vàng và 80-90% vào tiền gửi ngân hàng là lựa chọn hợp lý hơn. Nhóm này ít có khả năng phục hồi tài chính nếu đầu tư vàng sai thời điểm hoặc gặp biến động giá mạnh. Giảm tỷ trọng vàng cũng giúp giảm áp lực quản lý tài sản và tinh thần khi bước vào giai đoạn nghỉ hưu. Đối với người lớn tuổi, vàng chủ yếu đóng vai trò bảo vệ giá trị tài sản truyền thống cho thế hệ sau hơn là kênh đầu tư sinh lời chính.

Thời điểm tối ưu để chuyển đổi giữa các kênh

Phân tích lịch sử giá vàng và lãi suất ngân hàng trong giai đoạn 2020-2025 cho thấy một số mô hình có thể áp dụng cho năm 2026. Khi lãi suất ngân hàng giảm xuống dưới 5% cho kỳ hạn 12 tháng, thường là thời điểm vàng trở nên hấp dẫn hơn như một kênh đầu tư thay thế. Ngược lại, khi lãi suất ngân hàng tăng lên trên 6.5%, tiền gửi trở nên cạnh tranh hơn và nhà đầu tư nên cân nhắc chuyển một phần vàng sang tiền gửi để tận dụng lợi nhuận an toàn cao hơn. Việc theo dõi sát chính sách lãi suất của Ngân hàng Nhà nước giúp dự đoán xu hướng lãi suất ngân hàng trong tương lai.

Biểu đồ thời điểm tối ưu chuyển đổi kênh đầu tư

Các sự kiện kinh tế và địa chính trị lớn cũng ảnh hưởng mạnh đến giá vàng và là cơ hội để nhà đầu tư điều chỉnh danh mục. Khi xuất hiện căng thẳng địa chính trị như chiến tranh, khủng hoảng kinh tế hoặc bất ổn chính trị tại các quốc gia lớn, giá vàng thường tăng mạnh trong ngắn hạn do tâm lý tìm nơi trú ẩn an toàn của nhà đầu tư toàn cầu. Đây có thể là thời điểm phù hợp để chốt lời một phần vàng đã mua từ trước và chuyển sang tiền gửi để bảo vệ lợi nhuận. Lịch sử cho thấy sau mỗi giai đoạn tăng giá vàng mạnh do sự kiện địa chính trị, giá thường điều chỉnh giảm khi tình hình ổn định trở lại.

Ngoài ra, chu kỳ kinh tế cũng là yếu tố quan trọng khi quyết định phân bổ giữa vàng và tiền gửi. Trong giai đoạn suy thoái kinh tế hoặc lạm phát cao, vàng thường hoạt động tốt hơn do giữ giá trị thực của tài sản. Trong giai đoạn phục hồi kinh tế và lãi suất tăng, tiền gửi ngân hàng và các kênh đầu tư rủi ro cao hơn thường mang lại lợi nhuận tốt hơn. Nhà đầu tư nên theo dõi các chỉ số kinh tế như GDP, CPI, PMI để đánh giá giai đoạn chu kỳ kinh tế và điều chỉnh chiến lược phân bổ tài chính cho phù hợp. Tuy nhiên, việc chuyển đổi quá thường xuyên giữa các kênh có thể làm tăng chi phí giao dịch và giảm hiệu quả đầu tư, do đó nên có chiến lược dài hạn và chỉ điều chỉnh khi có sự thay đổi lớn trong bối cảnh thị trường.

Câu hỏi thường gặp

Nên mua vàng vàng miếng SGC hay vàng nhẫn 24K?

Vàng nhẫn 24K có giá thấp hơn 2-3 triệu đồng mỗi lượng và thanh khoản tốt hơn tại các cửa hàng kinh doanh vàng, phù hợp cho người muốn dễ bán khi cần tiền.

Khi nào là thời điểm tốt nhất để mua vàng trong năm?

Thời điểm tốt nhất thường là vào cuối năm khi nhu cầu mua vàng tăng cao dịp Tết và cuối năm tài chính, khi giá vàng thường có xu hướng tăng nhẹ.

Gửi tiết kiệm online hay tại quầy ngân hàng có lãi suất cao hơn?

Gửi tiết kiệm online thường có lãi suất cao hơn 0.1-0.2% so với tại quầy do ngân hàng giảm được chi phí nhân sự và mặt bằng.

Có nên vay tiền để mua vàng đầu tư?

Không nên vay tiền để mua vàng vì rủi ro biến động giá vàng trong ngắn hạn có thể khiến bạn chịu lỗ lớn và áp lực trả lãi vay.

Số tiền tối thiểu nên đầu tư vào vàng là bao nhiêu?

Số tiền tối thiểu nên đầu tư vào vàng là khoảng 20-30 triệu đồng để mua được ít nhất 0.5 lượng vàng nhẫn và giảm tỷ lệ chi phí giao dịch trên tổng vốn.

Khám Phá

Chiến lược đầu tư vàng hay tiết kiệm tối ưu năm 2026

Tối ưu hóa chiến lược Marketing với các công cụ Social Listening hiệu quả

Chiến lược quản lý tài chính gia đình thông minh năm 2026 cho các gia đình mua nhà lần đầu

Mua Vàng Hay Gửi Tiết Kiệm 2026: Khi Nào Nên Chọn Kênh Nào?

Chiến Lược Tối Ưu Ngân Sách Quảng Cáo Cho Doanh Nghiệp Tài Chính