Hướng dẫn lập kế hoạch chi tiêu gia đình 2026 theo phương pháp 50/30/20 và 6 chiếc lọ, kiểm soát ngân sách hiệu quả trước bối cảnh CPI tăng 3,31%.

Lập Kế Hoạch Chi Tiêu Gia Đình 2026: Quản Lý Tài Chính Hiệu Quả

Cách lập bảng chi tiêu gia đình hàng tháng đơn giản hiệu quả – ảnh minh họa - Nguồn từ Prudential Việt Nam

GDP bình quân đầu người Việt Nam năm 2025 lần đầu tiên chạm mốc 5.026 USD, trong khi chỉ số giá tiêu dùng (CPI) tăng 3,31% so với năm trước. Đây là bức tranh hai mặt của kinh tế Việt Nam khi bước sang năm 2026: thu nhập cải thiện rõ rệt, nhưng chi phí sinh hoạt cũng leo thang song song, đặc biệt ở nhóm y tế và giáo dục. Theo Khảo sát Mức sống Dân cư 2024 của Cục Thống kê, thu nhập bình quân người Việt đạt 5,4 triệu đồng/tháng trong khi chi tiêu bình quân chỉ gần 3 triệu đồng, cho thấy dư địa tích lũy rất đáng kể nếu gia đình có kế hoạch quản lý tài chính bài bản.

Thực tế cho thấy phần lớn các gia đình không thiếu tiền, mà thiếu hệ thống. Tiền vào rồi tiền ra, cuối tháng không còn gì để dành, dù thu nhập tháng nào cũng đủ sống. Bài viết này cung cấp bộ công cụ thực tế để lập kế hoạch chi tiêu gia đình từ đầu năm 2026, gồm số liệu thực tế, các phương pháp phổ biến nhất và hướng dẫn triển khai từng bước.

Tại Sao Năm 2026 Cần Lập Kế Hoạch Chi Tiêu Gia Đình Ngay?

Bối cảnh kinh tế năm 2025 tạo ra cả cơ hội lẫn áp lực tài chính cho các hộ gia đình Việt. GDP tăng trưởng 8,02%, quy mô nền kinh tế đạt 514 tỷ USD (theo Báo cáo Kinh tế - Xã hội năm 2025 của Cục Thống kê), đây là tín hiệu tích cực về thu nhập. Song song đó, CPI tăng 3,31% kéo theo giá cả hàng hóa thiết yếu đắt hơn, đặc biệt hai nhóm chi phí biến động mạnh nhất là y tế và giáo dục.

Chi phí y tế bình quân cho những người có điều trị năm 2024 đã vượt 3,5 triệu đồng, tăng đến 41,9% so với năm 2022. Chi giáo dục và đào tạo bình quân mỗi người đi học đạt hơn 9,5 triệu đồng/năm, tăng 36,3% trong cùng kỳ. Đây là hai khoản chi không thể cắt giảm tùy tiện, đồng thời cũng là hai khoản hay bị đánh giá thấp trong ngân sách gia đình. Khi không có kế hoạch, các khoản này dễ dàng ăn vào quỹ tiết kiệm hoặc buộc gia đình phải vay mượn.

Mặt khác, khoảng cách giữa thu nhập và chi tiêu bình quân hiện tại cho thấy tiềm năng tích lũy rất lớn. Gia đình nào tận dụng được dư địa này với một hệ thống quản lý tài chính rõ ràng sẽ có lợi thế rõ rệt trong việc đạt các mục tiêu lớn như mua nhà, tích lũy học phí đại học cho con hay xây dựng quỹ hưu trí.

Bức Tranh Chi Tiêu Hộ Gia Đình Việt Nam 2024 Qua Số Liệu Thực Tế

Xác định mục tiêu tài chính dài hạn và ngắn hạn cho gia đình - Nguồn từ ACB

Theo Khảo sát Mức sống Dân cư 2024 (VHLSS 2024) với quy mô 46.995 hộ gia đình trên 63 tỉnh/thành phố, chi đời sống chiếm đến 94,5% tổng chi tiêu hộ gia đình Việt Nam. Trong cơ cấu đó, chi ăn uống bình quân đạt gần 1,4 triệu đồng/người/tháng, tăng 7,3% so với năm 2022. Đây là nhóm chi thiết yếu nhất nhưng cũng là nhóm dễ kiểm soát nhất nếu có kế hoạch thực đơn và mua sắm rõ ràng.

Chênh lệch thu nhập giữa các nhóm hộ gia đình cũng phản ánh thực tế đa dạng: nhóm 20% hộ giàu nhất đạt 11,8 triệu đồng/người/tháng, trong khi nhóm 20% hộ nghèo nhất chỉ đạt 1,6 triệu đồng, tức chênh lệch 7,4 lần. Điều này cho thấy không có một công thức tài chính nào phù hợp cho tất cả. Kế hoạch chi tiêu cần được xây dựng dựa trên thu nhập thực tế của từng hộ, không phải theo con số bình quân chung.

Khu vực cư trú cũng tạo ra chênh lệch đáng kể: thu nhập bình quân khu vực thành thị đạt 6,9 triệu đồng/tháng, nông thôn đạt 4,5 triệu đồng. Gia đình tại các đô thị lớn như Hà Nội hay TP.HCM thường đối mặt với chi phí thuê nhà, giữ trẻ và di chuyển cao hơn hẳn, đây là những khoản cần được ưu tiên trong bảng ngân sách thay vì xử lý theo kiểu "tháng nào tính tháng đó."

4 Bước Xây Dựng Kế Hoạch Tài Chính Gia Đình Bài Bản

Tiết kiệm chi tiêu – cách hiệu quả để quản lý tài chính gia đình - Nguồn từ ACB

Ngân hàng ACB trong tài liệu hướng dẫn quản lý tài chính gia đình đề xuất quy trình 4 bước có tính ứng dụng cao, phù hợp với bối cảnh hộ gia đình Việt Nam.

Bước 1: Xác định mục tiêu tài chính rõ ràng. Mục tiêu ngắn hạn có thể là kỳ nghỉ hè, mua thiết bị gia đình hoặc đóng học phí học kỳ tới. Mục tiêu dài hạn thường gồm mua nhà, xe, tích lũy quỹ học đại học cho con hoặc xây dựng quỹ hưu trí. Không có mục tiêu cụ thể, việc tiết kiệm thường bị trì hoãn vô thời hạn.

Bước 2: Lập bảng thu chi đầy đủ. Liệt kê toàn bộ nguồn thu nhập của gia đình, gồm lương, thu nhập phụ, tiền thuê nhà nếu có. Sau đó phân loại chi tiêu thành hai nhóm: chi cố định (tiền thuê nhà, trả nợ, học phí, bảo hiểm) và chi biến động (ăn uống, đi lại, mua sắm, giải trí). Chi biến động là nhóm có thể điều chỉnh được.

Bước 3: Lên kế hoạch tiết kiệm và đầu tư. Nguyên tắc quan trọng nhất là tiết kiệm trước, tiêu sau. Trích một khoản cố định vào quỹ ngay khi nhận lương, không chờ "còn dư mới để dành." Theo khuyến nghị của ACB, quỹ dự phòng khẩn cấp cần tương đương 3 đến 6 tháng chi phí sinh hoạt và phải được tách biệt hoàn toàn khỏi tài khoản tiêu dùng thông thường.

Bước 4: Thực hiện và theo dõi định kỳ. ACB nhấn mạnh rằng "việc lập kế hoạch tài chính gia đình là một quá trình lâu dài, đòi hỏi sự kiên nhẫn và kỷ luật." Trong tháng đầu, nhiều khoản chi sẽ không khớp dự toán. Điều đó bình thường. Quan trọng là ghi chép trung thực, phân tích nguyên nhân lệch và điều chỉnh ngân sách tháng tiếp theo cho sát thực tế hơn.

3 Phương Pháp Quản Lý Chi Tiêu Phổ Biến: So Sánh Thực Tế

Các phương pháp quản lý chi tiêu gia đình phổ biến: 6 chiếc lọ, 50/30/20, Kakeibo - Nguồn từ DNSE

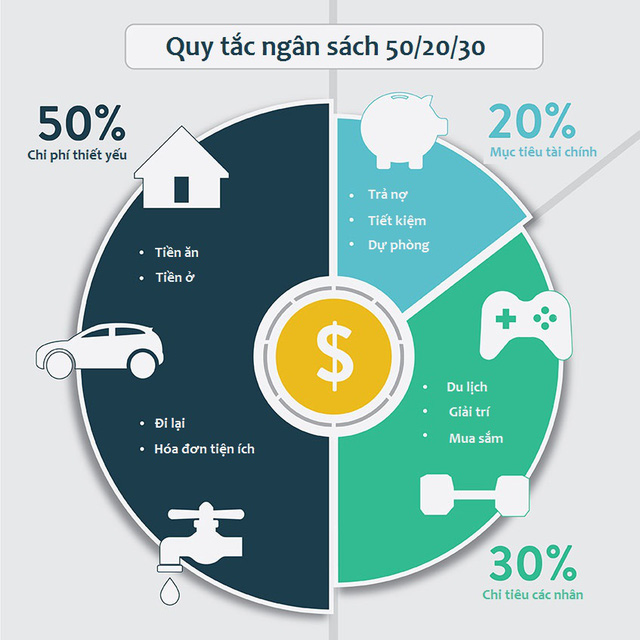

Quy tắc 50/30/20

Theo Prudential Việt Nam, quy tắc 50/30/20 chia thu nhập thành ba phần: 50% cho chi phí sinh hoạt thiết yếu, 30% cho nhu cầu cá nhân và giải trí, 20% để tiết kiệm và đầu tư. Đây là phương pháp đơn giản nhất, phù hợp với vợ chồng trẻ chưa có con hoặc gia đình mới bắt đầu quản lý tài chính có hệ thống.

Ví dụ thực tế: Thu nhập gia đình 20 triệu đồng/tháng thì 10 triệu cho ăn uống, tiền thuê nhà, điện nước, xăng xe; 6 triệu cho mua sắm, ăn ngoài, du lịch, giải trí; 4 triệu vào quỹ tiết kiệm và đầu tư. Hạn chế của phương pháp này là khi gia đình có nhiều mục tiêu tài chính cùng lúc, nhóm 20% tiết kiệm không phân tách rõ tiền đang dành cho mục đích gì.

Bảng phân bổ ngân sách chi tiêu gia đình theo phương pháp 50/30/20 - Nguồn từ Prudential Việt Nam

Phương pháp 6 chiếc lọ (JARS)

Theo DNSE, phương pháp 6 chiếc lọ phân bổ thu nhập chi tiết hơn với 6 tỷ lệ cố định: 55% chi tiêu thiết yếu, 10% giáo dục và phát triển bản thân, 10% tiết kiệm dài hạn, 10% hưởng thụ, 10% tự do tài chính, 5% hoạt động xã hội và từ thiện. Mỗi "lọ" có mục đích riêng, không được lấy lọ này bù lọ khác.

Áp dụng với thu nhập 30 triệu đồng/tháng: 16,5 triệu cho chi tiêu thiết yếu, 3 triệu cho giáo dục, 3 triệu tiết kiệm dài hạn, 3 triệu hưởng thụ, 3 triệu tự do tài chính, 1,5 triệu cho hoạt động xã hội. Phương pháp này phù hợp với gia đình đông thành viên hoặc gia đình đang có con nhỏ đi học, vì quỹ giáo dục được tách riêng, không bị pha lẫn với chi tiêu hàng ngày.

Phương pháp Kakeibo (Nhật Bản)

Kakeibo là phương pháp ghi chép tài chính thủ công có nguồn gốc từ Nhật Bản, tập trung vào việc xây dựng ý thức chi tiêu hơn là tuân theo tỷ lệ cứng nhắc. Mỗi đầu tháng, người dùng ghi rõ thu nhập và mục tiêu tiết kiệm, sau đó ghi chép tất cả chi tiêu hàng ngày vào bốn nhóm: thiết yếu, tùy chọn, văn hóa và bất ngờ. Cuối tháng, có bốn câu hỏi tự đánh giá: Tháng này tiết kiệm được bao nhiêu? Thực tế tiết kiệm được bao nhiêu? Điểm nào cần cải thiện? Tháng sau sẽ thay đổi điều gì?

Kakeibo phù hợp với người muốn thay đổi hành vi chi tiêu theo chiều sâu, đặc biệt ai có thói quen mua sắm bốc đồng hoặc không hiểu tiền đi đâu hết mỗi tháng. Nhược điểm là đòi hỏi thời gian ghi chép mỗi ngày, ít phù hợp với gia đình bận rộn.

Các Quỹ Tài Chính Gia Đình Không Thể Thiếu Trong Năm 2026

Nguyên tắc 6 chiếc lọ giúp quản lý chi tiêu gia đình hiệu quả - Nguồn từ ACB

Dù áp dụng phương pháp nào, kế hoạch tài chính gia đình năm 2026 cần bao gồm ít nhất bốn quỹ độc lập.

Quỹ dự phòng khẩn cấp là nền tảng quan trọng nhất. Theo ACB, quỹ này cần tương đương 3 đến 6 tháng tổng chi phí sinh hoạt của gia đình. Ví dụ, gia đình chi tiêu 15 triệu đồng/tháng cần tích lũy từ 45 đến 90 triệu đồng. Quỹ này chỉ dùng cho các tình huống thực sự khẩn cấp như mất việc làm, tai nạn hoặc bệnh nặng đột xuất, không phải để bù thiếu hụt chi tiêu hàng tháng.

Quỹ y tế và bảo hiểm sức khỏe cần được ưu tiên hơn bao giờ hết trong năm 2026. Khi chi phí y tế tăng đến 41,9% chỉ trong vòng hai năm (theo VHLSS 2024), một đợt nằm viện không có bảo hiểm có thể xóa sạch nhiều tháng tiết kiệm. Nếu chưa có bảo hiểm sức khỏe tư nhân, đây là năm cần ưu tiên xem xét.

Quỹ giáo dục cần lập riêng và tích lũy theo từng học kỳ, không chờ đến lúc đóng học phí mới tìm tiền. Chi giáo dục bình quân hơn 9,5 triệu đồng/học sinh/năm và tăng 36,3% so với năm 2022, xu hướng này không có dấu hiệu chậm lại. Gia đình có hai con đi học cần tính đến mức 20 triệu đồng/năm chỉ cho giáo dục, tương đương gần 1,7 triệu đồng/tháng cần trích ra từ thu nhập.

Quỹ tiết kiệm và đầu tư dài hạn hướng đến các mục tiêu 5 đến 20 năm như mua nhà, nghỉ hưu hay học đại học của con. Với CPI tăng 3,31% năm 2025, tiền gửi ngân hàng lãi suất thấp có thể không đủ bù trượt giá. Đây là lúc các gia đình cần xem xét thêm các kênh đầu tư có lãi suất thực dương như trái phiếu, quỹ mở hoặc cổ phiếu, tùy theo khẩu vị rủi ro.

Công Cụ và Thói Quen Duy Trì Kế Hoạch Chi Tiêu Cả Năm

Theo dõi và điều chỉnh kế hoạch chi tiêu gia đình hàng tháng - Nguồn từ Prudential Việt Nam

Kế hoạch tài chính chỉ có giá trị khi được thực hiện nhất quán. Ba công cụ phổ biến nhất hiện nay gồm: ứng dụng ngân hàng số (ACB ONE, VCB Digibank, Techcombank Mobile) tích hợp tính năng phân loại chi tiêu tự động theo từng giao dịch; ví điện tử như MoMo giúp theo dõi chi tiêu thanh toán điện tử theo ngày, tuần, tháng; và Google Sheets hoặc Excel cho phép tùy chỉnh bảng ngân sách linh hoạt theo đúng cơ cấu quỹ của từng gia đình.

Thói quen quan trọng nhất là tự động hóa tiết kiệm. Thiết lập lệnh chuyển tiền tự động vào tài khoản tiết kiệm riêng ngay ngày nhận lương, trước khi bắt đầu chi tiêu bất cứ khoản nào. Khi tiền tiết kiệm "ra đi" tự động, não bộ tự điều chỉnh chi tiêu trong phần còn lại thay vì để dư rồi mới để dành.

ACB nhấn mạnh một nguyên tắc quan trọng: "Quản lý chi tiêu gia đình là trách nhiệm của tất cả các thành viên chứ không phải của riêng một cá nhân." Thực tế, nhiều kế hoạch tài chính gia đình thất bại không phải vì chọn sai phương pháp mà vì chỉ một người biết và thực hiện, trong khi các thành viên khác chi tiêu không kiểm soát. Họp tài chính gia đình mỗi tháng, dù chỉ 30 phút, để cùng xem lại số liệu thu chi, thảo luận về phát sinh và điều chỉnh ngân sách tháng tới là thói quen tạo ra sự cam kết từ tất cả mọi người.

Mỗi quý nên dành thêm một buổi để đánh giá lại toàn bộ kế hoạch tài chính, kiểm tra xem các mục tiêu có đang đi đúng hướng không, đồng thời điều chỉnh tỷ lệ phân bổ nếu có thay đổi về thu nhập hoặc chi phí lớn phát sinh.

Xây dựng thói quen tài chính tốt cho gia đình – tiết kiệm và đầu tư bền vững - Nguồn từ Prudential Việt Nam

Kết Luận

Lập kế hoạch chi tiêu gia đình không phải là bài toán cắt giảm chi phí đến mức khổ sở. Đó là cách phân bổ đồng tiền có chủ đích, để cả gia đình sống tốt hôm nay và không bị động trước những biến cố tài chính của ngày mai. Với thu nhập bình quân người Việt đạt 5,4 triệu đồng/tháng và chi tiêu bình quân gần 3 triệu đồng (theo VHLSS 2024), dư địa tích lũy là rất thực, chỉ cần có hệ thống để khai thác đúng cách.

Năm 2026, áp lực từ CPI 3,31% và chi phí y tế, giáo dục tăng mạnh đòi hỏi kế hoạch tài chính gia đình phải chủ động hơn, không thể tiếp tục quản lý theo kiểu ước lượng. Hãy chọn một phương pháp phù hợp, dù là 50/30/20 hay 6 chiếc lọ, lập bảng thu chi ngay trong tuần này và tổ chức một buổi họp gia đình để cùng cam kết thực hiện. Kế hoạch tài chính tốt nhất là kế hoạch được bắt đầu sớm nhất.

Câu Hỏi Thường Gặp

Nên dùng quy tắc 50/30/20 hay phương pháp 6 chiếc lọ cho gia đình Việt?

Quy tắc 50/30/20 phù hợp với vợ chồng trẻ ít khoản phát sinh, muốn cách tiếp cận đơn giản và dễ duy trì ngay từ đầu. Phương pháp 6 chiếc lọ phù hợp hơn với gia đình có nhiều thành viên, đang có con đi học hoặc muốn kiểm soát chi tiết từng mục tiêu tài chính riêng biệt.

Quỹ dự phòng khẩn cấp cần tích lũy bao nhiêu tiền là đủ?

Theo khuyến nghị của ACB, quỹ dự phòng cần tương đương 3 đến 6 tháng tổng chi phí sinh hoạt, được giữ trong tài khoản tách biệt hoàn toàn. Ví dụ, gia đình chi tiêu 15 triệu đồng/tháng cần tích lũy từ 45 đến 90 triệu đồng cho quỹ này.

Lạm phát 2025 ảnh hưởng thế nào đến kế hoạch chi tiêu năm 2026?

CPI tăng 3,31% năm 2025 (theo Cục Thống kê) đồng nghĩa ngân sách thiết yếu cần tăng tương ứng khoảng 3 đến 5%, đặc biệt các nhóm y tế và giáo dục vốn đã tăng mạnh hơn mức trung bình. Đây cũng là lý do cần xem xét các kênh đầu tư có lãi suất thực dương thay vì chỉ gửi tiết kiệm lãi suất thấp.

Làm thế nào để cả gia đình cùng thực hiện kế hoạch chi tiêu nhất quán?

Tổ chức họp tài chính gia đình mỗi tháng, công khai số liệu thu chi với tất cả thành viên và phân công trách nhiệm quản lý từng quỹ cụ thể. Dùng chung một ứng dụng theo dõi chi tiêu hoặc bảng Google Sheets chia sẻ để mọi người đều thấy được bức tranh tài chính thực tế của gia đình.

Ứng dụng nào tốt nhất để quản lý chi tiêu gia đình hiện nay?

Ứng dụng ngân hàng số như ACB ONE, VCB Digibank hoặc Techcombank Mobile tích hợp phân loại chi tiêu tự động theo từng giao dịch. MoMo phù hợp để theo dõi chi tiêu thanh toán điện tử hàng ngày, còn Google Sheets là lựa chọn tốt nếu muốn tùy chỉnh bảng ngân sách theo đúng cơ cấu quỹ riêng của từng gia đình.

Khám Phá

Stress Thai Kỳ: Nhận Biết Sớm và 8 Phương Pháp Kiểm Soát Hiệu Quả Đầu Tư Bất Động Sản 2026: Cẩm Nang Tài Chính Gia Đình Thông Minh Dinh Dưỡng Cho Mẹ Bầu: Hướng Dẫn Chi Tiết Theo Từng Giai Đoạn Thai Kỳ Chọn Sữa Hỗ Trợ Giảm Ho Cho Trẻ: 5 Tiêu Chí Quan Trọng Mẹ Bầu Khỏe Mạnh: Quản Lý Căng Thẳng & Áp Lực Tâm Lý Khi Mang Thai