Hàng triệu người Việt Nam vẫn sống từ ngày sang ngày, dù có thu nhập ổn định, vì thiếu một kế hoạch tài chính rõ ràng. Họ không biết tiền đi đâu, tại sao l

Lập kế hoạch tài chính cá nhân toàn diện: Hướng dẫn 6 bước đến tự do tài chính

Hàng triệu người Việt Nam vẫn sống từ ngày sang ngày, dù có thu nhập ổn định, vì thiếu một kế hoạch tài chính rõ ràng. Họ không biết tiền đi đâu, tại sao luôn thiếu tiền tiết kiệm, và khi nào mới có thể thoát khỏi tình trạng "sống hand to mouth". Kế hoạch tài chính cá nhân không phải một công cụ dành riêng cho người giàu, mà là nền tảng giúp bất kỳ ai kiểm soát dòng tiền, xác định mục tiêu rõ ràng, và từng bước xây dựng tài sản cho tương lai. Cùng FiMag – Tạp Chí Tài Chính Việt Nam tìm hiểu trong bài viết dưới đây!

Tại sao lập kế hoạch tài chính cá nhân lại quan trọng?

lập kế hoạch tài chính cá nhân là quá trình quản lý có hệ thống dòng tiền thu nhập, chi tiêu và tài sản để đạt được các mục tiêu tài chính ngắn, trung và dài hạn. Theo MSB (Ngân Hàng TMCP Hàng Hải Việt Nam), kế hoạch tài chính là "bảng kế hoạch chi tiết về việc sử dụng dòng tiền thu nhập, chi tiêu, tiết kiệm".

Tại sao điều này lại quan trọng? Lý do đầu tiên là nó giúp bạn hiểu rõ tình hình tài chính thực tế của mình. Thay vì cảm thấy tiền luôn không đủ mà không biết tại sao, một kế hoạch tài chính cho phép bạn nhìn thấy rõ ràng mỗi đồng tiền được sử dụng vào đâu. Lý do thứ hai là nó tạo nền tảng cho sự độc lập tài chính. Nếu không có kế hoạch, bạn sẽ mãi phụ thuộc vào công việc hiện tại và lo âu về tương lai. Lý do thứ ba là nó giúp bạn xây dựng nền tảng cho các mục tiêu cuộc sống: mua nhà, cưới hỏi, sinh con, hưu trí an tâm.

Cuối cùng, một kế hoạch tài chính toàn diện giúp giảm rủi ro tài chính thông qua quỹ dự phòng khẩn cấp và chiến lược đầu tư hợp lý. Thay vì gặp tình huống bất ngờ rồi vay nợ, bạn đã chuẩn bị sẵn sàng.

Bước 1: Đánh giá tình hình tài chính hiện tại

Muốn đi xa, trước tiên bạn phải biết mình đang ở đâu. Đánh giá tình hình tài chính hiện tại là bước quan trọng nhất và thường bị bỏ qua. Đây là quá trình lập một bức tranh toàn cảnh về thu nhập, chi tiêu, tài sản và nợ của bạn.

Bắt đầu bằng cách ghi nhận tất cả nguồn thu nhập: lương chính thức, tiền thưởng, hoa hồng, lợi nhuận từ kinh doanh thêm, hoặc bất kỳ thu nhập thụ động nào. Tiếp theo, liệt kê tất cả khoản chi tiêu hàng tháng, bao gồm cả những khoản "vô hình" mà bạn dễ quên như tiền cafe, giao thông, app, phí ngân hàng. Trong thực tế, nhiều người nhận thấy tổng chi tiêu thực tế cao hơn dự kiến 20-30% vì những khoản chi này.

Tính toán tổng số nợ hiện tại: nợ ngân hàng, nợ cá nhân, nợ thẻ tín dụng, nợ học hành. Đây là những số âm sẽ ảnh hưởng đến kế hoạch của bạn. Cuối cùng, lập một bảng thu-chi toàn cảnh hoặc sử dụng một ứng dụng quản lý tài chính để có cái nhìn tổng thể. Bạn có thể dùng Excel, Google Sheets, hoặc các ứng dụng chuyên dụng như Spendee hay ứng dụng của ngân hàng.

Ghi nhận chi tiêu hàng ngày giúp hiểu rõ hơn các khoản chi tiêu thực tế

Bước 2: Xác định mục tiêu tài chính rõ ràng

Bây giờ bạn đã biết tình hình hiện tại, bước tiếp theo là xác định mục tiêu tài chính rõ ràng. Theo hướng dẫn của Techcombank, mục tiêu tài chính cần phải được phân chia thành 3 giai đoạn: ngắn hạn (1-3 năm), trung hạn (3-5 năm), và dài hạn (5+ năm).

Mục tiêu ngắn hạn có thể là: tiết kiệm 10 triệu đồng để du lịch, mua một chiếc laptop mới, trả nợ cá nhân, hoặc xây dựng quỹ dự phòng 3 tháng chi phí. Mục tiêu trung hạn bao gồm mua xe hơi, chuẩn bị tiền cho đám cưới, mua nhà, hoặc nâng cấp kỹ năng với khóa học bổ sung. Mục tiêu dài hạn là những thứ lớn nhất: đạt được tự do tài chính, hưu trí sớm, hoặc tích lũy một quỹ tài sản để dành.

Điểm chính yếu ở đây là phải ghi con số cụ thể, không nói chung chung. Thay vì "tiết kiệm nhiều tiền", hãy nói "tiết kiệm 5 triệu đồng trong 12 tháng tới". Thay vì "mua nhà sau này", hãy nói "mua nhà trị giá 2 tỷ đồng trong 5 năm". Những con số cụ thể giúp bạn dễ theo dõi tiến độ và điều chỉnh kế hoạch khi cần thiết.

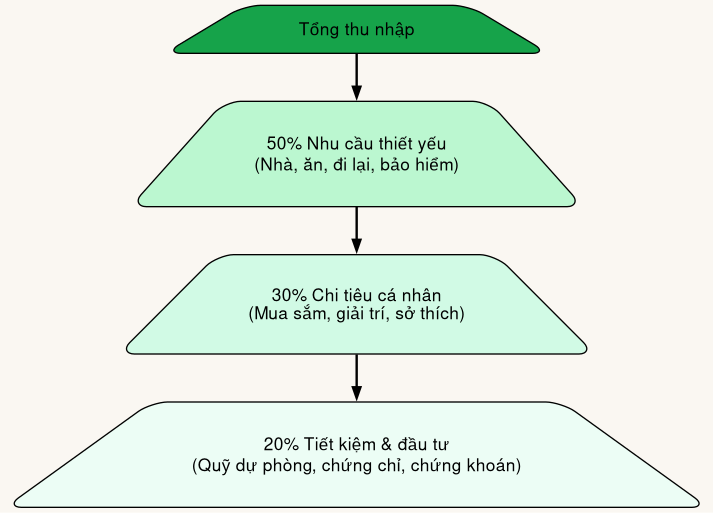

Bước 3: Lập ngân sách theo quy tắc 50/30/20

Quy tắc 50/30/20 là một trong những phương pháp quản lý chi tiêu phổ biến nhất. Theo các tổ chức uy tín như ZaloPay, MSB, và Techcombank, quy tắc này chia cách chi tiêu thành 3 hạng mục:

50% cho nhu cầu thiết yếu: Đây là những chi tiêu không thể tránh khỏi hàng tháng. Bao gồm tiền thuê nhà hoặc trả nợ mua nhà, tiền ăn uống, giao thông, tiện ích (nước, điện, gas), bảo hiểm, và các khoản chi y tế cần thiết. Những khoản này là bắt buộc để duy trì cuộc sống cơ bản.

30% cho chi tiêu cá nhân và giải trí: Đây là những chi tiêu không bắt buộc nhưng làm cuộc sống của bạn tốt hơn. Bao gồm mua sắm quần áo, dịch vụ cá nhân (cắt tóc, spa), giải trí (xem phim, đi chơi), hoạt động xã hội (ăn cơm với bạn bè), và các sở thích cá nhân.

20% cho tiết kiệm và đầu tư: Đây là phần quan trọng nhất vì nó tạo nên tương lai tài chính của bạn. Bao gồm tiền gửi vào tài khoản tiết kiệm, quỹ dự phòng, chứng chỉ tiền gửi, chứng khoán, quỹ hưu trí tự nguyện, hoặc bất kỳ khoản đầu tư nào khác.

Sơ đồ

Phân chia thu nhập theo quy tắc 50/30/20

Lưu ý rằng quy tắc này có thể cần điều chỉnh tùy theo tình hình cá nhân. Nếu bạn có thu nhập thấp, tỷ lệ nhu cầu thiết yếu có thể lên tới 70-80%, và bạn cần điều chỉnh theo. Nếu bạn có thu nhập cao, bạn có thể tăng tỷ lệ tiết kiệm và đầu tư. Ngoài ra, còn các phương pháp thay thế khác như quy tắc 6 chiếc lọ của Harv Eker hoặc phương pháp Kakeibo Nhật Bản.

Quy tắc 50/30/20 là cơ sở đơn giản nhưng hiệu quả để quản lý chi tiêu hàng tháng

Bước 4: Xây dựng quỹ dự phòng khẩn cấp

Quỹ dự phòng là một yếu tố thiết yếu nhưng thường bị bỏ qua trong lập kế hoạch tài chính cá nhân. Đây là một khoản tiền để dành được dụng cho những tình huống bất ngờ và khẩn cấp: mất việc, bệnh tật, sửa chữa nhà cửa, xe hỏng, hoặc các chi phí y tế khẩn cấp.

Mục tiêu của quỹ dự phòng là tích lũy từ 3-6 tháng chi phí sinh hoạt cơ bản. Ví dụ, nếu chi phí sinh hoạt hàng tháng của bạn là 10 triệu đồng, thì quỹ dự phòng lý tưởng là từ 30-60 triệu đồng. Số lượng tháng cần thiết phụ thuộc vào tình hình việc làm của bạn. Nếu công việc ổn định, 3 tháng là đủ. Nếu công việc không chắc chắn (tự do nghề, startup) hoặc bạn có những người phụ thuộc, 6 tháng là an toàn hơn.

Tiếp theo, quyết định nơi lưu trữ quỹ dự phòng. Tiền không nên để ở nhà hoặc ở tài khoản thanh toán hàng ngày vì dễ bị cám dỗ chi tiêu vào. Thay vào đó, hãy mở một tài khoản tiết kiệm riêng với lãi suất tốt. Theo ZaloPay, các sản phẩm tiết kiệm sinh lời có lãi suất lên tới 4,2% năm, hoặc bạn có thể chọn chứng chỉ tiền gửi (CCCD) của các ngân hàng như MSB với lãi suất 3,5-4,2% tùy kỳ hạn. Cách này vừa an toàn vừa có lợi nhuận.

Quan trọng nhất, không bao giờ sử dụng quỹ dự phòng trừ khi thực sự khẩn cấp. Một khi sử dụng, bạn phải cố gắng bổ sung nó trở lại trong 3-6 tháng.

Quỹ dự phòng khẩn cấp là bộ lá bài bảo vệ khi gặp những tình huống bất ngờ

Bước 5: Phát triển chiến lược đầu tư và quỹ hưu trí

Sau khi lập ngân sách, xây dựng quỹ dự phòng, bước tiếp theo là phát triển chiến lược đầu tư và chuẩn bị cho hưu trí. Đây là nơi bạn có thể làm cho tiền của mình "làm việc" cho bạn thông qua lãi suất kép.

Bắt đầu bằng cách tham gia vào chương trình bảo hiểm xã hội bắt buộc nếu bạn là nhân viên. Đây là cơ sở của quỹ hưu trí công cộng. Tuy nhiên, theo HSBC Việt Nam, bảo hiểm xã hội thường không đủ để duy trì mức sống thoải mái khi về hưu. Vì vậy, bạn cần bổ sung bằng quỹ hưu trí tự nguyện.

Quỹ hưu trí tự nguyện là các sản phẩm bảo hiểm hoặc quỹ đầu tư mà bạn tự đóng góp hàng tháng. Điểm tuyệt vời của quỹ hưu trí tự nguyện là bạn bắt đầu sớm, lợi ích lãi kép sẽ càng lớn. Một người bắt đầu tiết kiệm 1 triệu đồng/tháng từ tuổi 25 sẽ tích lũy được khác hẳn so với người bắt đầu từ tuổi 35, ngay cả khi cả hai đều tiết kiệm cùng một khoản tiền.

Ngoài quỹ hưu trí, bạn có thể xem xét đầu tư vào:

Chứng chỉ tiền gửi (CCCD): An toàn, có lãi suất cố định, phù hợp cho người không muốn chịu rủi ro cao. Các ngân hàng lớn như Vietcombank, BIDV, Techcombank, MSB, ACB đều cung cấp CCCD với lãi suất 3-4,5% tùy thời gian gửi.

Chứng khoán và quỹ ETF: Dành cho những người sẵn sàng chịu rủi ro cao hơn để có cơ hội lợi nhuận cao hơn. Các công ty quản lý quỹ uy tín tại Việt Nam bao gồm Dragon Capital, MB Capital, SSI, Vietcombank Asset Management. Những quỹ này cung cấp các lựa chọn từ bảo thủ đến tích cực.

Bất động sản: Nhiều người Việt Nam coi mua nhà hoặc đất là một hình thức đầu tư dài hạn. Dù vậy, cần cân nhắc vốn ban đầu, chi phí bảo trì, và tính thanh khoản.

Lựa chọn chiến lược đầu tư phụ thuộc vào tuổi tác, khả năng chịu rủi ro, và mục tiêu tài chính của bạn. Nguyên tắc chung là: người trẻ có thể chịu rủi ro cao hơn vì còn thời gian để phục hồi nếu thị trường giảm, trong khi người sắp về hưu nên tập trung vào các khoản đầu tư an toàn hơn.

Bước 6: Sử dụng công nghệ để theo dõi và điều chỉnh kế hoạch

Lập kế hoạch tài chính là một hành động, nhưng duy trì và điều chỉnh nó là một quá trình lâu dài. Công nghệ hiện đại có thể giúp bạn tự động hóa và theo dõi kế hoạch dễ dàng hơn.

Sử dụng ứng dụng di động để quản lý chi tiêu hàng ngày. Các ứng dụng như Spendee, MoMo, PocketGuard, HomeBudget cho phép bạn ghi chép chi tiêu, phân loại chi tiêu, và nhìn thấy tổng quan về tình hình tài chính của mình. Lợi ích là bạn nhận được thông báo từng khi chi tiêu và có thể điều chỉnh ngay.

Tự động hóa các khoản tiết kiệm hàng tháng bằng cách thiết lập chuyển tiền định kỳ từ tài khoản thanh toán sang tài khoản tiết kiệm hoặc đầu tư. Ví dụ, mỗi ngày 1 tháng, tự động chuyển 2 triệu đồng vào tài khoản tiết kiệm. Cách này giúp bạn tiết kiệm một cách "vô tình" mà không cần phải nhớ hay tự thực hiện.

Rà soát kế hoạch định kỳ 3-6 tháng một lần. Kiểm tra xem bạn có đang đi đúng hướng hay không, điều chỉnh mục tiêu nếu cần thiết, và linh hoạt với những thay đổi cuộc sống (thay đổi công việc, tăng lương, hoặc thay đổi nhu cầu cá nhân).

Sử dụng spreadsheet (Excel hoặc Google Sheets) để tạo một dashboard tài chính cá nhân. Bạn có thể thiết lập các công thức để tự động tính toán tỷ lệ chi tiêu, tiến độ tiết kiệm, và dự báo khi nào bạn sẽ đạt được mục tiêu.

Ứng dụng di động giúp bạn theo dõi chi tiêu và tiến độ kế hoạch tài chính mọi lúc mọi nơi

So sánh các phương pháp quản lý chi tiêu

Quy tắc 50/30/20 không phải phương pháp duy nhất. Dưới đây là so sánh với các phương pháp khác:

Quy tắc 6 chiếc lọ của Harv Eker: Theo MSB và ZaloPay, phương pháp này chia thu nhập thành 6 khoản: 55% nhu yếu phẩm, 10% giải trí, 10% học tập, 5% từ thiện, 10% tiết kiệm dài hạn, 10% tự do tài chính. Ưu điểm là có khoản tự do tài chính riêng không ảnh hưởng chi tiêu khác. Nhược điểm là phức tạp hơn để thực thi.

Phương pháp Kakeibo Nhật Bản: Tập trung vào ghi chép chi tiết và phân tích từng khoản chi. Ưu điểm là giúp loại bỏ chi không cần thiết và tiết kiệm được nhiều hơn. Nhược điểm là cần thời gian ghi chép hàng ngày.

Quy tắc 10/20/70: Phù hợp với người đang trả nợ. 10% cho tiết kiệm dài hạn, 20% trả nợ, 70% chi tiêu. Ưu điểm là giúp cân bằng giữa thanh toán nợ và chi tiêu. Nhược điểm là tỷ lệ chi tiêu cao.

Quy tắc 9-1 (Người Do Thái): Chỉ sử dụng 90% thu nhập, 10% được dành riêng để tạo tài sản. Ưu điểm là tạo tài sản riêng độc lập. Nhược điểm là cần kỷ luật cao và cần có thu nhập đủ lớn.

Lựa chọn phương pháp phù hợp nhất với tính chất thu nhập và tình hình cá nhân của bạn. Không có phương pháp "tốt nhất", chỉ có phương pháp "tốt nhất cho bạn".

Những sai lầm thường gặp và cách tránh

Khi lập kế hoạch tài chính, có những sai lầm phổ biến mà bạn nên tránh.

Lập kế hoạch nhưng không theo sát: Bạn có thể dành cả ngày để lập kế hoạch chi tiết, nhưng nếu không rà soát định kỳ, kế hoạch đó chỉ là những con số trên giấy. Giải pháp là thiết lập nhắc nhở định kỳ (hàng tuần hoặc hàng tháng) để rà soát chi tiêu.

Quên tính đến các khoản chi bất thường: Khoản 50% cho nhu cầu thiết yếu thường không bao gồm những chi bất thường như sửa xe, mua quà Tết, or chi tiêu nhân đôi cho những sự kiện đặc biệt. Giải pháp là dành một khoản nhỏ (5-10% thu nhập) cho những chi bất thường này.

Không có quỹ dự phòng: Gặp tình huống khẩn cấp mà không có tiền để dành, bạn sẽ phải vay nợ, làm mất đi tất cả tiến bộ trước đó. Điều này là lý do tại sao quỹ dự phòng lại quan trọng và cần phải được ưu tiên.

Chủ quan về tiền đầu tư: Đầu tư vào những công cụ tài chính mà bạn không hiểu là nguy hiểm. Trước khi đầu tư, hãy học hỏi hoặc tư vấn với chuyên gia tài chính uy tín.

Không tính đến lạm phát: Tiền ngày hôm nay sẽ không có giá trị như ngày hôm nay trong 5 năm nữa do lạm phát. Cần cân nhắc tăng khoản tiết kiệm và đầu tư theo thời gian để vượt qua lạm phát.

Tránh những sai lầm phổ biến giúp kế hoạch tài chính của bạn hiệu quả hơn

Chuẩn bị tài chính cho giai đoạn hưu trí

Hưu trí là một chương mới trong cuộc đời, nhưng nó cần chuẩn bị kỹ lưỡng. Theo HSBC Việt Nam, người ở độ tuổi hưu trí cần có một kế hoạch toàn diện, bao gồm một chiến lược đầu tư cho giai đoạn trước và sau khi về hưu.

Bắt đầu lập kế hoạch hưu trí từ sớm để tận dụng hiệu ứng lãi kép. Nếu bạn bắt đầu tiết kiệm cho hưu trí từ tuổi 25, bạn sẽ tích lũy được rất khác so với bắt đầu từ tuổi 40. Thậm chí chỉ 10 năm sớm có thể tạo nên sự khác biệt lớn.

Kết hợp bảo hiểm xã hội bắt buộc với quỹ hưu trí tự nguyện. Bảo hiểm xã hội cung cấp một nền tảng cơ bản, nhưng quỹ hưu trí tự nguyện giúp bạn có thêm. Lý tưởng nhất là có cả hai.

Chọn chiến lược đầu tư phù hợp với tuổi tác. Khi còn trẻ (dưới 40 tuổi), bạn có thể chấp nhận rủi ro cao hơn để có cơ hội lợi nhuận cao hơn. Khi gần hưu trí (trên 50 tuổi), nên chuyển sang các khoản đầu tư ổn định hơn.

Ước tính chi phí sinh hoạt khi về hưu. Điều này thường cao hơn thời còn làm việc vì có nhiều thời gian nhàn rỗi và có thể muốn du lịch, hoạt động xã hội nhiều hơn. Một quy tắc là bạn cần 70-80% từ khoản thu nhập bây giờ khi về hưu.

Xem xét các nguồn thu nhập khác trong giai đoạn hưu trí: lợi tức từ cho thuê nhà hoặc đất, cổ tức từ chứng khoán, lãi suất từ tiết kiệm, hoặc thậm chí công việc thêm nếu bạn muốn.

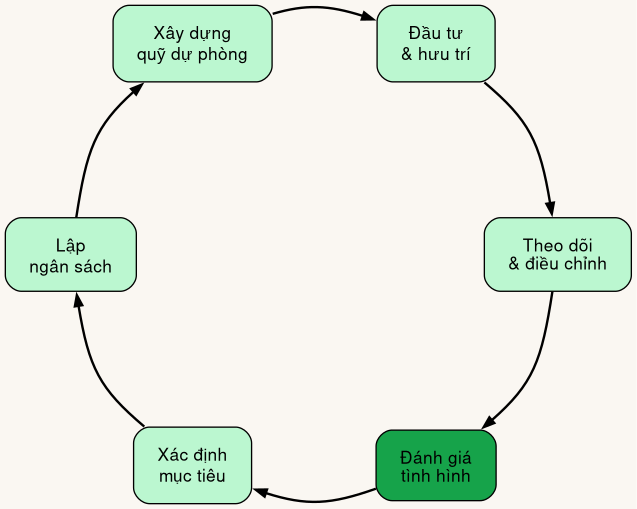

Sơ đồ

Chu kỳ lập kế hoạch tài chính cá nhân toàn diện

Bắt đầu hành động ngay hôm nay

Lập kế hoạch tài chính cá nhân toàn diện không phải một quá trình một lần mà là một hành trình suốt đời. Nó đòi hỏi sự kiên trì, kỷ luật, và sẵn sàng điều chỉnh theo tình hình thay đổi. Nhưng những lợi ích mà nó mang lại – kiểm soát tài chính, tự do tài chính, và hưu trí an tâm – đều xứng đáng với nỗ lực này.

Hãy bắt đầu ngay hôm nay. Ngay bây giờ, hãy:

- Dành 1-2 giờ đánh giá tình hình tài chính hiện tại của bạn bằng cách lập một bảng thu-chi.

- Viết ra 3-5 mục tiêu tài chính cụ thể của bạn cho 3 giai đoạn: ngắn hạn, trung hạn, dài hạn.

- Lựa chọn một phương pháp quản lý chi tiêu (50/30/20 hoặc khác) và bắt đầu áp dụng từ tháng sau.

- Tải một ứng dụng quản lý tài chính hoặc thiết lập một spreadsheet để theo dõi chi tiêu hàng tháng.

- Bắt đầu xây dựng quỹ dự phòng từ mức 1 triệu đồng/tháng nếu bạn chưa có.

Sự thay đổi lớn luôn bắt đầu từ những bước nhỏ. Hành động một bước nhỏ hôm nay sẽ tạo nên sự khác biệt lớn sau 5-10 năm. Điều quan trọng là bạn phải bắt đầu.

Câu hỏi thường gặp

Tôi có thu nhập thấp, liệu quy tắc 50/30/20 còn áp dụng được?

Quy tắc 50/30/20 là một khung tổng quát, nhưng nó có thể điều chỉnh. Với thu nhập thấp, nhu cầu thiết yếu có thể lên tới 70%, chi tiêu cá nhân 10-15%, và tiết kiệm 15-20%. Quan trọng là tìm được tỷ lệ phù hợp với tình hình của bạn và đạt được đó đều đặn.

Quỹ dự phòng 3-6 tháng có quá lớn không?

Nó phụ thuộc vào tình hình việc làm của bạn. Nếu công việc ổn định, 3 tháng đủ. Nếu công việc không chắc chắn (tự do nghề, startup) hoặc có người phụ thuộc, 6 tháng an toàn hơn. Quan trọng là bạn phải có quỹ này.

Nên bắt đầu lập kế hoạch tài chính ở tuổi bao nhiêu?

Sớm càng tốt. Lý tưởng nhất là bắt đầu từ khi có thu nhập đầu tiên hoặc khi bước vào đại học. Lợi ích lãi kép sẽ lớn hơn nếu bạn bắt đầu sớm.

Nên đầu tư vào quỹ hưu trí tự nguyện hay chỉ bảo hiểm xã hội?

Bảo hiểm xã hội là cơ sở, nhưng thường không đủ cho cuộc sống thoải mái khi về hưu. Quỹ hưu trí tự nguyện giúp bạn tích lũy thêm. Kết hợp cả hai là tối ưu nhất.

Phần mềm nào tốt nhất để theo dõi kế hoạch tài chính?

Bạn có thể dùng Excel/Google Sheets miễn phí hoặc ứng dụng chuyên dụng như Spendee, MoMo, PocketGuard, HomeBudget. Chọn công cụ mà bạn cảm thấy dễ sử dụng và có thể dùng lâu dài.

Làm sao để thực thi kế hoạch tài chính lâu dài?

Bắt đầu với những bước nhỏ, tự động hóa các khoản tiết kiệm, rà soát định kỳ, chia sẻ với người thân để có sự hỗ trợ, và cần kiên nhẫn. Hành động một bước nhỏ hôm nay sẽ tạo nên sự khác biệt lớn sau 5-10 năm.

Khám Phá

Lập kế hoạch tài chính #19 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả

Lập kế hoạch tài chính #20 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả

Lập kế hoạch tài chính #16 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả

Lập kế hoạch tài chính #17 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả

Lập kế hoạch tài chính #18 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả